メニュー

メニュー 閉じる

閉じる

令和の高利貸し?リボ払いを使ってはいけない恐ろしい理由

クレジットカードの支払いに困っている人は多いですが、その中でも最も多いのがリボ払いをどれだけ続けても中々返済が進まない、というもの。

「毎月一定額ずつ支払うだけ」という甘い言葉に乗っかってしまったせいで、以後長きにわたって苦しむことになる事例が後を絶ちません。

ということは、リボ払いが悪いのでは?と思ってしまいますよね。

それ、正解です。リボ払いがすべての元凶です。

今回は、リボ払い悪者説について、その恐ろしさを解説します。

この記事の目次

リボ払いの仕組み

リボ払いとは、リボルビング払いの略称です。ほとんどのカード会社や消費者金融はリボ払いという名称を使っているので、すでに日本語の1つになっていると考えて良いでしょう。

利用金額(借入残高)に関係なく、毎月ほぼ一定額ずつ支払うことで返済ができる仕組みのことで、一度に高額の返済をするのと比べると返済額が均一化されるため、返済しやすいメリットがあります。

しかし、この「利用金額に関係なく」というところが味噌です。利用金額が1万円であっても10万円であっても50万円であっても、毎月の返済額が変わらないとしたらどうでしょうか。当然利用金額が大きい方が返済に時間がかかるわけで、時間がかかるということは「カード会社にお金を借りている」期間が長くなります。その期間はずっと利息が発生するため、最終的な返済の負担は大きくなります。

一見すると支払いやすいように見えるため利用している人は多いですが、実は多額の借金を抱えているのと同じ状況です。

カード会社がリボ払いを推奨するワケ

多額の借金をしているのと同じ状況ということは、カード会社にとっては「お金を貸している客」が多くなることを意味します。つまり、カード会社にとってはリボ払いをしてくれるほうが儲かります。そのため、カード会社はあの手この手でリボ払いを推奨してきます。

そのことは、各カード会社のリボ払いの名称を見ても明らかです。

まずは、まだ良心的に見えるところから。

- 月々定額コース(イオンカード)

- まるごとフラットリボ(PayPayカード)

- ペイフレックス(アメリカン・エクスプレス)

- エポスリボ(エポスカード)

- あとからリボ(ドコモカード、ソフトバンクカード)

このあたりはまだシンプルで、リボ払いであることだけを名称にしているので、まだ良いでしょう。

問題は、ここからです。こちらの名称をご覧ください。

- マイ・ペイすリボ(三井住友カード)

- 支払い名人(JCB)

- 楽Pay(三菱UFJニコス)

- よゆう払い(セディナカード)

いかがでしょうか。これらの名称から感じられるのは、「何となく支払いが楽になりそう」というイメージです。これがカード会社にとっての目的であり、名称だけでもイメージを良くして、できるだけリボ払いに誘導しようとしているわけです。

それだけ、リボ払いはカード会社にとって旨味があるということです。

リボ払いの恐ろしさ5ヶ条

それでは、リボ払いを利用してはいけない理由を、5つの項目で解説します。

これらをしっかりと理解して、リボ払いとは怖いものだという認識を持ちましょう。

その① 実はめっちゃ高金利

リボ払いは、本来であれば一括払いするところを猶予してもらえるサービスです。その猶予期間は少しずつ返済していくことになるため、一括返済との差額はカード会社から借金しているのと同じことになります。

借金には、金利があります。現在、消費者金融などからお金を借りると利息制限法という法律の規定によって15~20%の金利が掛かる仕組になっていますが、リボ払いの金利もほぼ同じです。

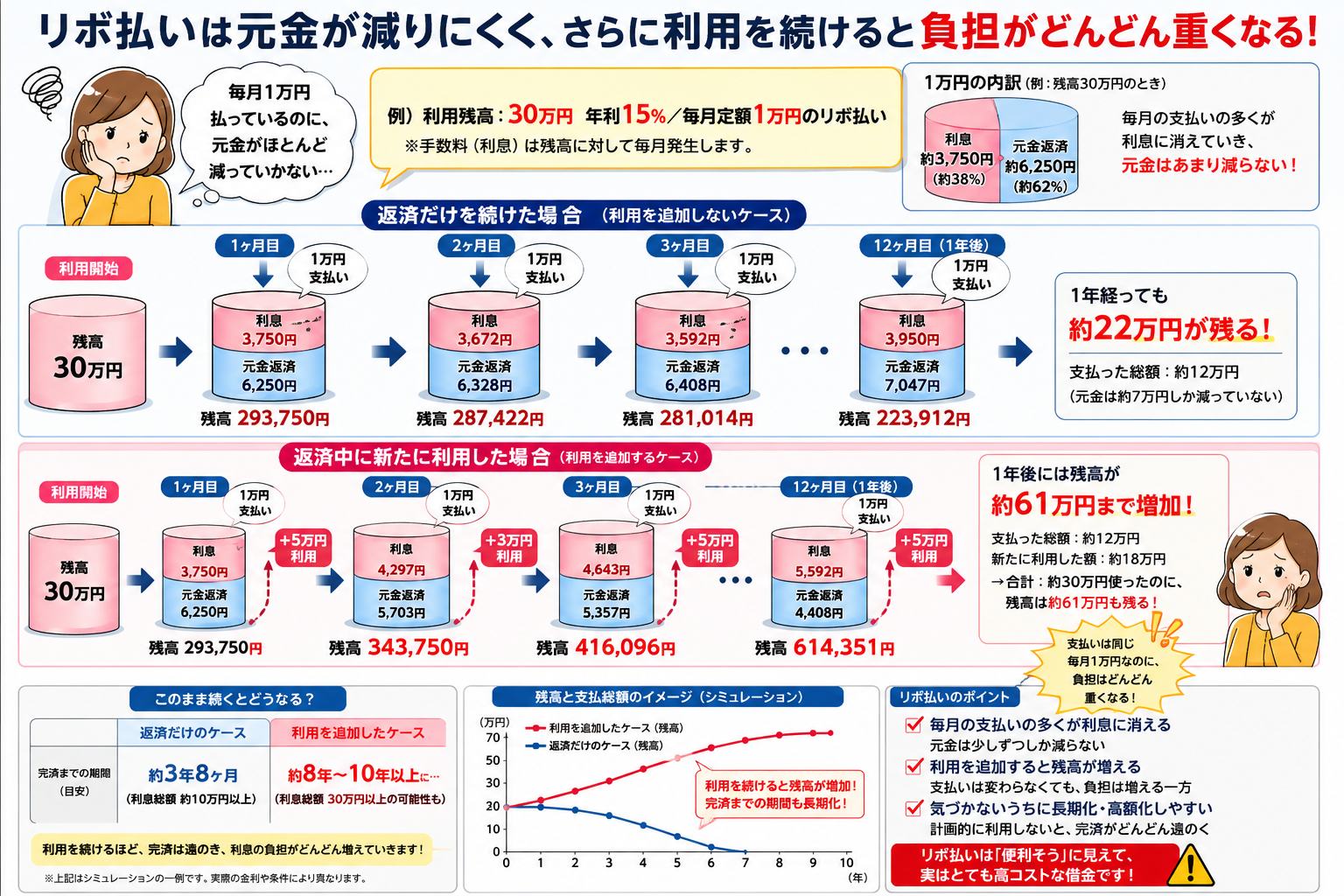

30万円の利用残高があって、毎月1万円の返済だとします。この場合、2ヶ月目の残高は29万円少々になるため、「カード会社に29万円借りている」のと同じです。この残高に15%や18%といった金利が発生するのですから、仮に利率18%だとすると52,200円もの利息になります。こうやって金額にして可視化すると、かなり重い借金だと思えてきませんか?

現金を借りているわけではないので誤解しがちですが、そこにリボ払いの罠があると思います。

その② 返済が楽に見えるトリック

リボ払いでは、毎月の返済額が一定になります。1万円と設定していれば、毎月1万円ずつ返済していれば問題ありません。確かに返済は楽になるので、カード会社もそれをアピールします。先ほど紹介したリボ払いの名称にも、そのニュアンスがにじんでいます。

しかし、返済が楽であることと返済が順調に進むこととは別です。

毎月返済している金額のうち、元金がどれだけ含まれているかが重要です。1万円の返済をしてもそのうち元金が数千円分しかないようだと、大半は利息を支払っているだけです。なかなか元金が減らないということは、それだけ返済が長くなりますし、利息の負担も大きくなります。

返済が楽に見えていても、実は将来に負担を先延ばししているだけです。先延ばししているだけならまだしも、利息を増やし続けていることに気づきましょう。

こちらの図を見ると、30万円の利用なのに合計で40万円以上の返済が必要になり、3年8ヶ月もかかることが分かります。

毎月の支払いが楽になる=その分だけ負担を重く、長くしている図式は、リボ払いのトリックです。

その③ ついつい使いすぎてしまう

リボ払いは、単なる分割払いではありません。分割払いの場合は最初に金利を含めた返済額が決まるので、利用を始めてから利息が変動することはありません。しかし、リボ払いの場合は返済期間中も追加で利用ができるため、返済中に元金(利用残高)が増えることもあります。

毎月1万円しか返済しなくてもいいわけですし、さらに追加で利用をしても毎月の返済額が増えるわけではないため、ついつい利用してしまうケースが大半です。

分割払いは返済が始まってから新たに利用することがないため元金は減る一方になりますが、リボ払いは「返済が楽」という状態を維持しながら新たに利用ができてしまうのは、もはや罠と言うしかありません。

先ほどのイメージ図に、追加利用のシミュレーションを加えてみました。返済中に5万円、3万円、5万円と利用していくと、返済しているのに残高がどんどん膨らんでいるのがお分かりだと思います。

この理由は明白です。毎月1万円ずつしか返済していないのにる追加で利用しているのですから、新たな利用分からその月の元金返済分を差し引いた金額が上乗せされていきます。

当然ながら、その分返済額は増大しますし、返済期間は長くなります。

その④ 完済までの期間が途轍もなく長い

先ほどの図を再度見ていただくと分かりますが、リボ払いにすると返済期間が長くなります。毎月の支払いを楽にする(少なくする)ほど返済期間が長くなるのは当然のことで、追加利用をすると倍々ゲームのように返済期間が長くなっていきます。

筆者もかつてクレジットカードのリボ払いで「いつまで経っても残高が減らない」という経験をしたことありますが、本当に減りません。50万円の利用限度額いっぱいまで利用していたため、1万円の返済をしても元金返済は5,000円程度しかありません。

つまり、毎月5,000円くらいは利用可能額ができるわけですが、それだけでは実質的にほとんど利用できず、ただ返済のためだけの数年間を過ごしました。

その⑤ カード会社が妙に優しい

カード会社にとってリボ払いはドル箱サービスなので、あの手この手で利用を促してきます。支払いが楽になることをイメージするような名称はもちろん、リボ払いにするとポイントがもらえるなどの特典を用意しているケースもあります。

次項で述べますが、一括払いで利用した分であっても後からリボ払いに変更することもできます。「利用しすぎたのでちょっと支払いを楽にしたい」という気持ちに寄り添っているように見えるサービスですが、その意図は言うまでもありません。

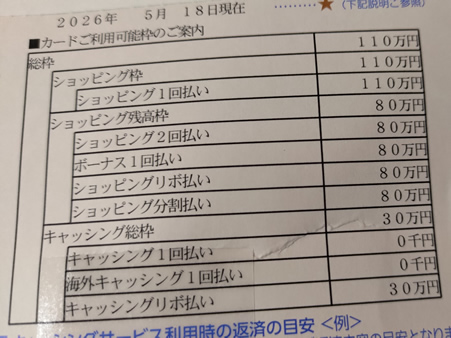

こちらは、筆者が利用しているクレジットカードの利用可能額一覧です。この一覧表に、何か気づくことはないでしょうか。

注目なのは、キャッシングの限度額です。30万円の利用可能枠がありますが、1回払いについてはゼロ。リボ払いのみ30万円まで利用可能ということで、キャッシングをしたら自動的にリボ払いになります。これはなかなか巧妙といいますか、露骨といいますか。

カード会社にとって、リボ払いがいかに大切なものであるかが分かりますね。

特に注意したいのが「あとからリボ」

先ほど少し触れましたが、カードの支払い方法をリボ払いにしていなくても、利用したあとでリボ払いに変更ができます。これはおそらく、ほぼすべてのクレジットカードに同様のサービスがあると思います。

「今月使い過ぎたと思ったら、支払いを楽にしませんか?」といった文言で持ち掛けてくるので、該当する人の中には検討する人が出てきてもおかしくありません。

こちらは、筆者が利用しているカード会社の管理画面です。次回の支払金額が表示されている横に「支払方法を変更する」というボタンがあります。これがリボ払いへの変更サービスで、次のページに進むとリボ払いに変更する画面になります。しかも、「今後も支払いを楽にするためにリボ払い設定を」との文言もあります。その設定にすると以後の一括払い利用はすべてリボ払いになり、カード会社の思うつぼとなります。

ここで初めてリボ払いを経験したら「返済が楽」と感じてしまい、以後ずっとリボ払いのお世話になる・・・という無限ループの入口かもしれないので、この誘惑も極めて危険です。

カード会社は利益を増やすためにサービスを設けているのであって、利用者の利益を考えてくれているわけではありません。利害が一致しない相手の甘い言葉には安易に乗らないようにしましょう。

複数カードでのリボ払いはさらにNG

ここまでは1枚のクレジットカードでリボ払いをすることを想定して解説してきましたが、現代人の多くは複数枚のクレジットカードを所有していることと思います。そして、そのすべてのカードにリボ払い機能がついています。

1枚だけでもリボ払いを多用すると返済が苦しくなってくるのに、それが複数枚になったら・・・もう言うまでもないでしょう。

消費者金融などの貸金業者からお金を借りると、何社から借りているかを意識しやすいと思いますが、クレジットカードだと現金が動いているわけではないため、どうしてもイメージが希薄になりがちです。しかし、複数のクレジットカードでリボ払いをしている人は、まぎれもなく多重債務者です。仮に30万円ずつ利用しているクレジットカードが3枚あるとしたら、その人は利率18%で3社から30万円ずつ、合計90万円の借金をしているのと同じであることを理解しましょう。

まとめ

今回は、リボ払いに潜む闇について解説しました。結論としては、リボ払いを極力利用しないこと、クレジットカードは一括払いにして使い過ぎた時には負担が大きくなることを実感できるようにしておくべきです。

意識が薄い状態でリボ払いの残高を増やすのは、勝ち組を目指すカチケンとしても看過できない状態です。借金を増やして勝ち組になった人は皆無なので、「リボ払い=利率18%の借金」という意識をもってクレジットカードを賢く利用しましょう。