メニュー

メニュー 閉じる

閉じる

キャッシングでお金を借りて返済しないとどうなる?経験者に聞く段階別危険度

消費者金融やローン会社などでお金を借りるのは、何ら問題のないことです。

お金が足りない、今のピンチをしのげば何とかなるという場合、こうしたサービスを利用してお金を借りたことがある(今も借りている)人は多いのではないかと思います。

しかし、これからお金を借りる人、すでに借りている人に共通する、ある疑問(不安)があるのではないでしょうか。

それは、お金を返せなくなったらどうなるのか?という恐怖にも似た疑問です。

お金を借りる時には親切にしてくれる金融会社であっても、ひとたび返済が遅れたりしたら手のひらを反すのではないか?と思うと、やはり不安に感じる人は多いと思います。

そこで今回はお金を学ぶ一環として、実際に返済が滞って「行くところ」まで行ってしまった経験者から、実際にお金を返済しないとどうなるのか?という「もしもの世界」をご覧いただきたきましょう。

この記事の目次

強引、暴力的な取立ては昔話

まずよくある不安として挙げられるのが、「怖い人」が自宅や勤務先に押しかけてきて返済を迫るといったこと。しかし今では、こんなことは一切ありません。かつてあったような夜討ち朝駆けの取立ては法律で禁止されていますし、本人に関係のない人に借入の事実を伝えたり、家族から取立てをするといったことも一切ありません。

もし、こうした暴力的な取立てをする業者がいるとしたら、それは正規の金融会社ではなく、いわゆる闇金です。これらの違法業者はそもそも法律を守る気がなく、かつてあったような強引な取立てに走ることもあります。もっとも、筆者が取材した限りで、今どきは闇金ですらそういった取立てをするケースは少なく、頼んでいないのにピザの出前を大量に発注したり、返済を迫るような文面の電報を送りつけるといった嫌がらせをするパターンが多いようです。

言うまでもありませんが、こうした強引な取立てや法外な利息の要求によって人生を破滅させる恐れがあるため、闇金を利用するのは論外です。

お金を返済しないと起きることを段階別に解説

返済期日になっても返済をしないと、段階別に取立てが強化されていきます。それでは、段階別に何が起きるのかを見ていきましょう。

第1段階 返済の督促メール、電話

返済期日を過ぎても返済をしないと、最初は「うっかり忘れ」の扱いとなり、金融会社からメールや電話で督促が入ります。まだこの段階では「うっかり」が前提となっているため、「ご確認ください」「お忘れではありませんか」といったニュアンスでの連絡が入るだけです。

この段階で返済をすれば特に問題はなく、遅延利息が発生する以外の不利益はほとんどありません。ただし、「うっかり忘れ」であっても何度も続くようだと要注意と見なされ、以後の追加借り入れが難しくなるなどの不利益はあります。

第2段階 自宅に督促状が届く

メールや電話での督促があっても返済をしないと、自宅に督促状が書面で届くようになります。メールや電話であれば本人にしか連絡が行かないため家族など同居している人にバレる可能性は低いですが、督促状が届くとなると家族バレのリスクが高まります。

この段階では「うっかり」を超え、意図的に返済しない、もしくは返済できないのではないかと見なされるようになります。

しかしながら、この段階でも金融会社に連絡をして返済が難しいことを相談するとリスケ(リスケジュール)といって返済計画の見直しなど、柔軟に対応してくれるケースが大半です。

第3段階 信用情報機関に記録される

返済の延滞が1ヶ月を超えてくると、金融会社だけの問題ではなくなってきます。お金を借りたりクレジットカードを利用している人は、その利用状況が信用情報機関に記録されています。CICやJICCと呼ばれる会社が信用情報を管理しており、返済遅れが長期化するとこれらの信用情報機関にその事実が記録されます。いわゆる「ブラックリスト」「金融ブラック」と呼ばれるものです。

消費者金融やクレジットカード会社は信用情報機関に記録されている情報を審査時に参照するため、返済が遅れてここに情報が残ると他社での借入はかなり厳しくなります。

それでもまだ、この段階であっても「ここに連絡を」と書かれているところに連絡をすれば、柔軟に対応してくれる可能性は高いです。ただし、一度記録された情報を消すことは簡単ではないので、「ブラックリスト入り」は覚悟しておきましょう。

第4段階 債権の移動、回収会社の介入

信用情報機関に記録される前には警告が届いているはずです。その警告を無視していると情報が記録され、借金問題は次の段階に移行します。

金融会社によって対応は異なりますが、多くの場合、債権がその金融会社から別の回収会社などに移行します。回収会社はその名の通り借金の回収をする専門会社なので、ここからの取立ては「払う気がない人から回収する」ことが目的となると考えておきましょう。

とはいえ、法律の規制もあるため強引かつ暴力的な取立てが行われることはありません。しかしながら頻繁に電話がかかってきたり督促状が届いたりするため、家族がいる人は家族に問題を隠すのが難しくなってきます。

また、この段階になると「今月の返済額」ではなく借金の一括返済を求められるのが一般的です。もうこの人に毎月返済してと頼んでも無理なので、一括返済をさせてこれっきりにする、という意思表示です。

第5段階 法的措置の警告

債権が回収会社に移行したり、法的措置の準備の段階になると、督促状の内容が変化します。それまでは「支払ってください」だったものが、「支払わなければ法的措置をとります」というニュアンスになります。

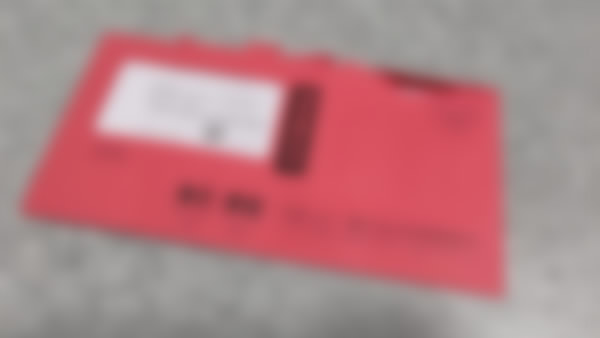

回収会社や金融会社によってそれぞれデザインは異なりますが、この段階になってくると督促状が届いたことに気づいてもらう必要性が高まるため、封筒の色が赤になるのが一般的です。

こちらは、実際に3ヶ月以上返済の遅延をした人のところに届いた実物の督促状です。封筒の色が真っ赤になっているのが分かります。

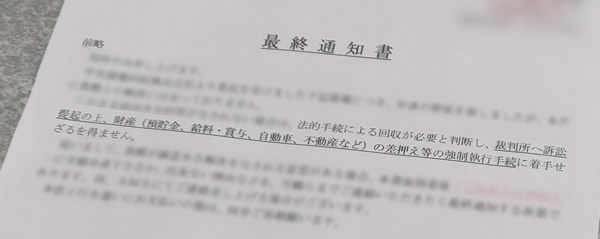

この中に入っている通知の文言には、かなり強硬なものが並びます。それまでは「ご連絡ください」だったものが、「お支払いください」になります。もう話し合うつもりはないということですね。

上の封筒に入っている「最終通知書」の文言にも、かなり厳しい言葉が並んでいます。

第6段階 差し押さえ

最終段階になると、裁判所による差し押さえが行われます。銀行預金があるのに返済しない場合は銀行預金が差し押さえられ、請求金額分が強制的に差し引かれます。

しかし多くの場合は返済しないというより「できない」ことが多いため、その場合は給与の一部を差し押さえたり、クルマや家財道具などを差し押さえて現金化したのちに回収するといった手法が取られることもあります。

他の方法では回収できないと判断した場合は差し押さえが最終手段となりますが、筆者の経験や今回協力してもらった経験者の実体験においても、事態が差し押さえまで行き着くことはむしろ稀です。ほとんどの場合は、警告をして差し押さえをちらつかせながら少しずつ回収していく方法が取られます。

また、これは回収側の論理として、債権額が少額だと差し押さえをしてもマイナスになってしまうため、消費者金融などから個人が借りているレベルの金額だと差し押さえにまで発展しないという事情もあります。だからといって差し押さえなんてできないと高をくくっていると思わぬ不利益につながることもあるわけですが。

返済遅れを回避する方法3選

返済が遅れたり、遅れそうになると不安がどんどん大きくなります。冒頭で強引な取立てはないとお伝えしましたが、それでも家族や勤務先にバレるのではないか、家にいきなり取立てが来るのではないかといった不安を感じるのは当然です。

そこで、返済が遅れたり、遅れそうになった時に取るべき行動を5つの項目にまとめました。

取るべき行動① できるだけ早めに連絡、相談する

返済が遅れると、最初はやんわり、そして徐々に厳しく督促が来るようになります。ここで取るべき最善の行動は、できるだけ早く連絡、相談をすることです。

督促の際には「ここに連絡ください」「相談に乗ります」といった文言の内容が書かれています。これは言葉の通りで、早い段階で相談をすれば、リスケなどの対応をしてくれる可能性が高くなります。

わざと返済せずにバックレているのであればともかく、返済したくてもできないのであれば、できるだけ早い段階で連絡と相談をすることをおすすめします。

返済が遅れる前の段階で返済が遅れそうだと感じたら、その時点で連絡をするのも効果的です。早ければ早いほど誠意があると見なされるため、返済が遅れそうだと感じたらできるだけ早くお金を借りている会社に連絡をしましょう。

取るべき行動② 少額でも返済して誠意を見せる

個人間でお金の貸し借りをしている場合、全額を返済できないとしても一部だけでも返済してくれたら全く返済されないよりマシだと感じますよね。これは個人から借りた場合であっても企業から借りた場合であっても同じで、全額を返済できないのであれば、一部だけでも返済しようとすると誠意が伝わります。

毎月1万円ずつ返済する必要があるのに、1万円を用意できないとします。その場合は連絡をして、「いくらなら返済可能ですか」との問いに返済できる金額を伝えます。今回だけその金額にしてもらうか今後の返済額を少なくしてもらうかはその時の対応次第ですが、金融会社としても全く回収できないより少しでも回収できたほうが安心感があるため、誠意を見せることは思っている以上に効果があります。

取るべき行動③ 債務整理を検討する

返済ができない構造的な問題が今後も解消しそうにない場合は、法律にのっとって債務整理を検討するのもひとつの方法です。債務整理といっても方法はさまざまで、相談をした法律の専門家からのアドバイスを参考に決めるのが良いでしょう。

なお、ここでいう法律の専門家とは弁護士か司法書士です。借りている金額が140万円以下であれば弁護士、司法書士のどちらにも依頼が可能で、それ以上の金額になると弁護士の一択です。

お金を借りている期間が長期にわたっている場合は、過払い金が発生している可能性があります。現在よりも前に適用されていた高い金利で利息を払っている場合はそれが過払い金となって返還請求ができるかもしれないので、それも含めて法律の専門家に相談してみてください。

返済が遅れても絶対NGな行為

返済が遅れている、もしくは遅れそうだとしても、絶対にやってはいけないことがあります。それは、闇金や個人間融資でお金を借りることです。

闇金についてはすでに危ない存在であることをご存じだと思いますが、近年SNSで暗躍している個人間融資も実質的には闇金のようなものなので、利用しないことを強くおすすめします。

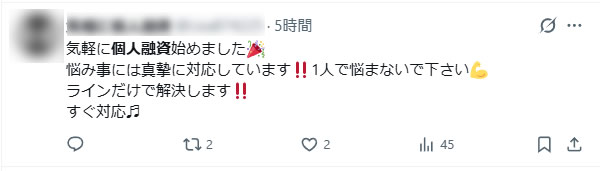

こちらは、Xで集客している「個人間融資」の告知です。

個人融資、個人間融資と銘打っていますが、そもそも個人間であっても金利を取ってお金を貸すことを商売にするのはは違法行為です。他にもさまざまな隠語や異なる表現を使ったりしていますが、その実態は闇金であることがほとんどなので、お金に困っているからといって利用しないようにしましょう。

まとめ

今回は、お金のピンチ解決法として、お金を借りたものの返済できなくなったらどうなるのか?という不安にお応えする解説をしました。お金を借りるということは生活費などが足りないわけで、返済が難しくなる可能性は大いにあります。しかし、ご安心ください。返済が遅れたり返済できなかったとしても強引な取立てに遭うことはありませんし、意思に反して無理やりお金をむしり取られるといったこともありません。誠意をもって対応すれば交渉の余地もあるので、決して逃げたりバックレたりすることなく、借り手も誠実に対応しましょう。