メニュー

メニュー 閉じる

閉じる

コロナ後の資産防衛、大丈夫ですか?蓄電池のない太陽光発電によって生まれる経済的格差の真実

卒FITによって蓄電池の必要性に関する情報が増えましたが、蓄電池を導入する側からすれば「蓄電池は必要です」といわれても導入費用は決して安いものではないため、太陽光発電だけでも特に問題ないなら、蓄電池なしのままにしたいと考えている方もいらっしゃるでしょう。

蓄電池の導入が推奨されているのには環境に優しい生活を実現する目的もありますが、その方が経済的にオトクに生活できるだけでなく、資産形成の面でもメリットが大きいからです。

目先の導入費用だけで導入を躊躇して経済的な負け組にならないように、蓄電池のありなしで生まれる経済的格差と、蓄電池があることで経済的に勝ち組になれる可能性が高い理由、さらに光熱費の節約によって年金を作る秘策を解説します。

この記事の目次

1.太陽光発電は蓄電池なしでも問題ない?

「太陽光発電は蓄電池なしでも大丈夫?」という疑問に対する答えは、蓄電池なしでも稼働するという意味であれば太陽光発電だけでも問題はありません。ただし、月々の電気料金や貯蓄など経済的な面で損をするという問題が発生します。

このことについて、もう少し詳細に確認していきましょう。

1-1.蓄電池の導入費用だけ見ているとハマる落とし穴

蓄電池なしで太陽光発電を利用したいと考えるのは、導入費用がネックになっていることが大半でしょう。蓄電池の導入費用の相場は年々下がってはいますが、現段階の導入費用は、人気のある蓄電容量が5kWhの場合は約75万円から150万円、少し大きめの蓄電容量である7kWhの場合は約150万円から196万円が目安であり、まだまだ安いとはいい難い状態です。

価格相場をみると導入を躊躇してしまう気持ちも分かりますが、このことばかりを考えて蓄電池なしで太陽光発電を稼働し続けてしまうと、「蓄電池ありの家庭」だけが得られるオトクな経済効果を得ることができない損失が発生し、しかも長期的な目線で考えると経済的な損失はさらに拡大していくと考えられます。

1-2.蓄電池ありとなしで生まれる経済的な「格差」

蓄電池を導入するかしないかの判断で注目しなければならないことは、目先の導入費用ではありません。

一番問題なのは、蓄電池ありの家庭となしの家庭で生まれる可能性がある、経済的な「格差」です。これこそが、カチケンが蓄電池の導入を推奨する本当の理由だといっても過言ではありません。

2.蓄電池のありなしで経済的格差が生まれる理由

蓄電池ありの家庭と蓄電池なしの家庭では、なぜ経済的格差が生まれるのでしょうか?

この理由を知ることで導入費用だけに注目して蓄電池を導入しない、いわゆる「経済的負け組」から抜け出すことが可能になるので、しっかりと理解しておきましょう。

2-1.卒FIT後は売電による収入が見込めない

家庭用太陽光発電が普及し始めた2009年当時の売電価格は48円/kWhでしたが、卒FIT後は大きく値下がりし、電力会社によって多少の違いはあるものの10円/kWh前後となっています。

この価格だけでも卒FIT後は売電による収入が期待できないことはなんとなくお分かりいただけると思いますが、もっと具体的にみていきましょう。

JPEA太陽光発電協会によると、太陽光発電の設置容量1kWあたりの年間発電量は約1,000kWhなので、設置している太陽光発電の容量が5kWだとすると年間発電量は約5,000kWhとなります。

発電量のうちの3割を自家消費に利用して残りの7割を売電したとすると、売電できる発電量は3,500kWhとなります。

売電価格はFITが適用されていた48円から10円に値下がりしたとすると、差額は38円であるため、卒FIT後の売電収入は「3,500kWh×38円=13万3,000円」も減少してしまうことになります。

【参考】JPEA太陽光発電協会公式Q&A「太陽光発電により、家庭で使用する電気を全部まかなえますか?」

つまり、卒FIT後は減収分の13万3,000円をどうやって賄うかが問題となるということです。

蓄電池があれば減収分の発電量を自家消費にまわし、節約というかたちでお金を手元に残すことが可能ですが、蓄電池なしでは13万3,000円分の損失はあっても売電以外でオトクにお金を手に入れる手段はありません。

単純計算でいけば、蓄電池のありなしでは年間で13万3,000円の差があり、年を重ねることに経済的な格差が開いていくことになります。

しかし、実際はもっと大きな格差が生じる可能性があります。

2-2.出費を抑えることができない

太陽光発電協会の平成30年度版表示ガイドラインによれば、一般家庭の平均年間電力量は約5,650kWhであるため、4kWの蓄電池であれば年間で約70%の電力量を補うことができます。また、5kWの蓄電池であれば年間で約80%もの電力量を補うことが可能であるため、太陽光発電と蓄電池をうまく併用すれば、4人家族の毎月の電気料金を12,000円と仮定すると、毎月の電気代を8,000円から9,000円ほど浮かすことも夢ではありません。

つまり、蓄電池を導入して余剰電力を自家消費にまわすことで、年間で9万6,000円から10万8,000円ほど電気代を節約できることになります。

年間で10万円近くの出費を抑えることができるだけでも大きいのですが、これはただの節約ではありません。本来手元になかった10万円近くの「余剰」の資金が手に入ることになるのです。余剰の資金があれば、その分を使わずに貯金や投資などにまわすことで資産形成が可能になります。

もうお分かりかもしれませんが、蓄電池ありの家庭と蓄電池なしの家庭では、節約という面だけでなく資産形成という面でも格差が生じてきます。

しかも、蓄電池が稼働する限りは蓄電池ありの家庭には毎年10万円近くの余剰のお金が発生するので、その分だけ経済的な格差が広がっていくと考えられます。

2-3.経済的に勝ち組になるには「日常の出費」を意識することが必須

どんなに稼いでも無駄な出費が多ければ結局プラスマイナスゼロ、またはマイナスとなってしまいます。つまり、経済的に勝ち組になるには収支のバランスを意識し、いかに日常の中で出費を抑えて余剰の資金を作るかが必須となります。

蓄電池なしのままではせっかくの余剰電力を自家消費にまわすことができず、出費を抑えて余剰の資金を生むことができないため、蓄電池ありの家庭に比べたら経済的に負け組となってしまいます。

このような経済的な格差が生じるということは、年金や将来のお金のための資産にも格差が生じるということであり、実は目先の導入費用に気を取られている場合ではないということを心に留めておいてください。

3.勝ち組になれる蓄電池ありの経済効果

蓄電池を導入することは光熱費の節約効果や、地震や大雨などの災害による大停電といった非常時に電源にすることができるなどのメリットが得られる以上に、資産形成に大きな影響を及ぼすほどの経済効果を得ることが可能です。このことに気付くかどうかが、経済的に勝ち組になれるかどうかの鍵を握っているといっても良いほどです。

太陽光発電に蓄電池を併用することがどれほどの経済効果となるのか、この場でしっかり把握しておきましょう。

3-1.貯金や投資にはお金が必要

年金2,000万円不足問題や、流行などの激しい移り変わりによって企業や職業が存続し続ける保証がない現代では、老後の備えや将来の資金を作るために貯金をするだけでなく、投資を始める方も増加傾向にあります。貯金をするにしろ投資を始めるにしろ、資金は必要となります。

そして、貯金や投資のための資金は日常生活で使う生活費ではなく、余剰のお金で作ることが必須です。では、その余剰のお金はどうやって作れば良いのでしょうか?

「お金が余れば、いずれは貯金や投資にまわす」などと言っていては、いつまでたっても資金を作ることはできません。かといって、今までの生活で貯金や投資をするための余剰のお金を作ることが困難だったのであれば、そのままの生活を続けていればやはり資金を作ることは難しくなります。

ではどうすれば良いかというと、方法の1つとして収入を伸ばすことが考えられます。

今まではFIT価格によって売電収入が見込めたために、この方法で貯金や投資の資金を作ることが可能でしたが、卒FITによって残念ながらこの方法は資産形成に有効なのは固定額買取期間だけになってしまいました。

そこで収入を伸ばす以外の方法として、「節約」が有効であるといえます。

太陽光発電に蓄電池を併用することによる経済的に勝ち組になるための節約効果は、「2.蓄電池のありなしで経済的格差が生まれる理由」で解説した通りです。

節約によって作ることができたお金を洋服や外食などに無駄遣いしてしまっては、経済的にオトクな効果を台無しにしてしまいますが、貯金や投資などで計画的に長期運用することができれば、何もしないよりも余程大きなお金を手にすることが可能になります。

3-2.蓄電池は光熱費を大きく節約することが可能

電気は毎日の生活には欠かせないものです。その電気料金をうまく節約することができれば、毎月の積み重ねによって年間で10万円近くもの光熱費を浮かすことが可能になります。

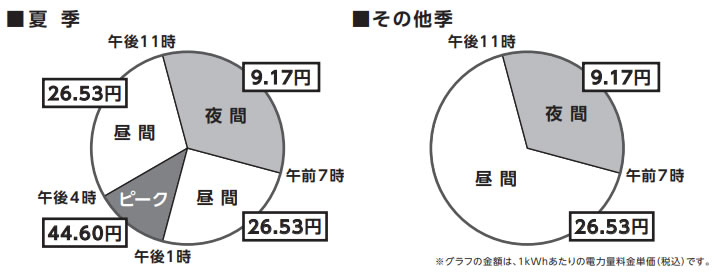

東京電力のピークシフトプランに関する資料によれば、昼間の電料金は基本的に1kWhあたり26.53円であるため、太陽光発電で昼間の電力を賄うだけでもかなりの電気料金の節約が可能ですが、注目すべきはピーク時間の電気料金です。

電力消費量が多くなる夏季を例に挙げると、電力需要のピーク時間の電気料金は44,60円であり、ピーク時間以外の電気料金と比較すると約1.68倍になります。

【参考】東京電力ピークシフトプラン

太陽光発電そのものがなければピーク時間の電気料金を払うことは避けられませんし、太陽光発電は時期や天候によるためピーク時間に発電できるとは限りません。

それに対して太陽光発電に蓄電池を併用すればピークシフトに対応することが可能になります。

ピーク時間が午後1時から午後4時までの時間帯であるため、蓄電池を設置することによって単純計算で、1日で133円程ほど節約することが可能になります。

1日の金額だけだと微々たるものであるように見えるかもしれませんが、毎日ピーク時間分の節約を積み重ねることができるため、積もり積もった金額はある程度大きなものになります。

節約によってまとまったお金を手に入れるためには、ほんの少しのお金でも節約することを積み重ねることができるか否かが、大きな分かれ道になります。

3-3.蓄電池は将来のための資産形成に役立つ

太陽光発電に蓄電池を併用することで浮かすことができた電気料金は、貯蓄や投資のための資金として使うことができます。

蓄電池の主なメリットとして挙げられているのは光熱費の節約や、非常時の電源になるなどといったことですが、重要なことは節約することでできたお金の使い道です。

余剰のお金ができたからと、普段よりも少し贅沢な外食をするなどといったことに使うことと、貯蓄や投資に使うのとでは、将来手にすることになる資産に大きな差が生じます。

ただ、これは常に無駄遣いしてはいけないということであり、たまに息抜きのためにする贅沢などを否定しているわけではありません。

蓄電池による光熱費の節約で手に入れたお金の使い方によって、大きな経済効果を生むことが可能であることを覚えておいてください。

4.蓄電池による光熱費の節約を利用したカチケン流年金の錬金術

年金2000万問題が明るみに出てから、年金に対する不安は年配の方だけでなく、比較的年齢が若い方にとっても将来の悩みの種となっており、その悩みに対する対策として、投資を選ぶ方が増加傾向にあります。

そこでカチケンは、蓄電池を使って節約した光熱費を使って年金を作る方法を伝授します。

4-1.これから投資をするなら「NISA」か「iDeCo」

投資といえば株式やFX、不動産投資などのイメージが強いかもしれませんが、これらの投資は利益を出すために専門の知識と長年の経験が必要であるうえに、ある程度まとまった資金が必要となります。

また、これらの投資によって得た利益には約20%の課税が発生するというデメリットがあります。

そこでカチケンは難しい知識や経験が特に必要なく、投資によって得た利益が非課税になる「NISA」や「iDeCo」を推奨します。

4-2.NISAによる年金の錬金術

NISA口座で株式などを購入して運用すれば、それによって発生した利益は非課税となるため、利益を全て手元に置くことが可能になります。

NISAを始めることによって毎年儲けられる120万円分の非課税枠は2023年12月31日まで有効なので、2023年に投資を始めれば2027年までの5年間で発生した利益は非課税となります。

以上のことから、NISAをする際には長期投資向けの株や投資信託を購入し、非課税期間である5年が経過したところで売りに出し、新しい非課税枠ができたら新たに金融商品を購入して長期投資を行うといったことを繰り返すと、最大で約600万円の投資額を非課税とすることが可能になります。

またNISAの他にも、毎年の投資額が40万円に制限されているつみたてNISAは非課税期間が20年とされているため、NISAと同様の方法で長期投資を行えば最大で約800万円の投資総額を非課税にすることが可能です。

NISAはすでにある程度の投資資金が手元にあることと、60歳前に資金が必要となった時に積み立て分を受給したい方に向いています。

4-3. iDeCoによる年金の錬金術

NISAができるほどまとまった資金がない場合は、iDeCoが有効だと考えられます。

iDeCoは自分で掛け金を拠出して定期預金や投資信託の運用を行い、その運用成績に応じた年金を受給できる制度で、運用によって得た利益は非課税となるうえに掛け金は全額所得控除の対象となります。

また、年金として受け取る時は公的年金等控除、一時金として受け取るなら退職所得控除など、受給の時も控除の対象となるため、オトクに年金を作るならぜひ利用したい制度です。

また、iDeCoは月々5,000円からの積立が可能であるため、蓄電池を使うことによって浮かすことができた光熱費をiDeCoに利用すれば、それだけオトクに年金受給や投資利益に対する節税効果を獲得することができます。

iDeCoは自分で年金を作ることが目的であるため、60歳以上にならなければ受給することができませんが、積み立てる時期が早ければ早いほどオトクに年金を作ることができるため、蓄電池を購入して光熱費が浮いたらその分をすぐにでもiDeCoに使えば、老後の資金をより多く貯めることが可能になります。

5.まとめ

太陽光発電に蓄電池を導入することは環境にやさしい生活を実現することも大きな目的の1つですが、経済的にオトクな生活を送るという意味でも大きな役割があります。

特に、個人がそれぞれ投資などによって年金など将来に備えた資産を作ることを求められている現在では、光熱費の節約によって貯金や投資の資金が作ることができる蓄電池の重要性がさらに高まっているといっても過言ではありません。

資産形成のために少しでもお金を増やしたいなら、蓄電池なしよりも蓄電池ありの方がその希望を実現する確率が高くなることを念頭において、蓄電池ありの生活を送るかどうかを判断してください。