メニュー

メニュー 閉じる

閉じる

被害続出!ソーシャルレンディングの危ない話とおすすめの運用法3選

ソーシャルレンディングをご存じでしょうか?このゼロ金利時代では考えられないような高利回りが魅力の投資商品として注目を集めていますが、「いくら何でも話がうますぎる」と疑問をお持ちの方も多いのではないでしょうか。

何せ7%や8%、さらには10%を超えるような利回りの商品もあるのですから、「何かあるのではないか」と思うのも無理はありません。

結論から言いますと、ソーシャルレンディングには高利回りであるゆえの「何か」があります。しかもその「何か」がとんでもなくヤバいので、この記事でしっかりと解説したいと思います。

一時期にトラブルが続発したためにソーシャルレンディングを投資対象から外した方も多かったのですが、2020年になって再び人気が再燃しているといいます。「健全化したから大丈夫」という論調も見られますが、残念ながらソーシャルレンディングの本質的な部分は変わっていません。そこでカチケン編集部としては改めて注意喚起をする必要があるとして、ソーシャルレンディングのリスクについて念押しをします。

これでもソーシャルレンディング投資をしたいという方を止めることはしませんが、何も知らずに高利回りだけにつられて投資をするのは絶対にやめましょう。

この記事の目次

1.ソーシャルレンディングの高すぎるリスク5つ

ソーシャルレンディングは高利回り商品でも何でもなく、実はリスクが高すぎる極めて危険な投資商品です。中には投資商品とも呼べないような詐欺まがいのものまであるので、それも含めて高すぎる5つのリスクを知ってください。

1-1.ソーシャルレンディング業者の不正行為

ソーシャルレンディングは資金を募る事業者と、出資者をつなぐ専門業者が介在しています。この中に問題のある業者があるため、これまでに幾度となく問題が起きてきました。

最大の事件は、2017年に起きた「みんなのクレジット」の資金流用事件です。この「みんなのクレジット」はソーシャルレンディングの仲介業者で、ここに集まってきた投資家の資金が不正に流用されていることが発覚、金融庁から業務停止命令を食らってしまいました。

続いて、同年に起きた「クラウドバンク」への行政処分がありました。こちらは資金を不正流用したなどの行為ではなく、過度に高利回りを煽ったことによる誇大広告が原因でした。

その後も、ソーシャルレンディングをめぐる事件を列挙すると、代表的なものだけでもこんなにあります。

・ラッキーバンク

資金流用および書類改ざんにより、個人投資家から損害賠償請求を起こされる。

・LCレンディング

インサイダー取引の疑惑が発覚し、元社長らが刑事告発される。

・マネオマーケット

マネオの募集案件で虚偽説明があり、返済が大幅遅延となる。

・エーアイトラスト

こちらも虚偽説明があり、貸付金の不正流用も発生。

これら以外にも返済遅延や貸し倒れが日常的に発生しており、高利回りである一方でリスクがとても高いことが改めて浮き彫りになっています。

1-2.ソーシャルレンディングの貸付先が不安定すぎる

ところで、なぜソーシャルレンディングではこのように返済遅延や貸し倒れが日常的に発生しているのでしょうか。ここに、ソーシャルレンディングの本質的なリスクがあります。

根本的な問題として、ソーシャルレンディングで資金を募っている事業者というのは、銀行など金融機関から資金調達ができない人たちです。金融機関から借り入れることができれば、何もソーシャルレンディングで提示されているような高い金利を支払う必要はないのですから。

つまり、銀行などから相手にしてもらえないような信用力の弾く事業者が大半であることを忘れてはいけません。

ただでさえソーシャルレンディング業者の不正が多発している上に、業者がまっとうに業務を行ったとしても、その先の貸付先がこうも不安定な事業者ばかりとなると、リスクが高いのは当然と言えます。

1-3.ソーシャルレンディング業者の経営が不安定すぎる

もうひとつ、出資を募っている事業者だけでなく、ソーシャルレンディング業者そのものの経営に不安定な部分があります。実際に、クラウドリースという業者がすでに破産申し立てをしており、ソーシャルレンディング業者の経営破綻は現実に起きています。

もっとも、ソーシャルレンディング業者は事業者と出資者の仲介をしているだけなので、出資者が債権者である構図は変わりません。引き続き債権者として事業者に返済を求めることはできるのですが、そのための手続きや行動が煩雑になるのは容易に想像がつくと思います。

このように不安定な経営基盤のソーシャルレンディング業者が散見される状況で、良い業者を見分けることに筆者はあまり意味を感じません。

1-4.ひとたび投資すると途中で解約できない

ソーシャルレンディングは業者を仲介した金融サービスです。事業者は集めたお金を元手に事業を行い、そこから得られたリターンを出資者に返済するスキームです。

銀行預金や投資信託などはいつでも解約が可能ですが、ソーシャルレンディングは集めた資金を使って何らかの事業をしているため、途中解約はできません。仮にできる場合があったとしても、元本を毀損する可能性が極めて高いでしょう。これは誰が悪いということではなく、ソーシャルレンディングの本質的な特徴です。

1-5.リスクが高すぎる一方でリターンはそれほど高くない

これだけリスクが高いソーシャルレンディングですが、実際に提示されている利回りを見ると、おおむね5%から10%程度です。銀行預金しか知らない人から見ればとても高金利ですが、資産運用について十分な知識を持っている人から見ると、リスクが高い割にはそれほど高利回りではないことにお気づきかと思います。

それならすでに運用の実績があって運用主体もしっかりしている資産運用をしたほうがよほどましであるというのが、カチケンの考えです。

2.そもそもソーシャルレンディングって何?

冒頭からソーシャルレンディングの問題点ばかりを強調して解説していますが、そもそもソーシャルレンディングとは何なのか?という疑問にお答えしたいと思います。ソーシャルレンディングの基本を押さえておきましょう。

2-1.ソーシャルレンディングの仕組み

ソーシャルレンディングの仕組みは、すでに解説している通りです。お金を募って何らかの事業をしたい事業者と、そこに出資をすることでリターンを期待する出資者、そしてその間を取り持つソーシャルレンディング業者の三者によって成立しており、「銀行が介在しない新しい金融システム」として注目を集めました。この関係性を図にすると、以下のようになります。

この図でいうボロワーというのが事業者で、レンダーが投資家ということになります。

2-2.ソーシャルレンディングのメリットも一応ご紹介

ここまでソーシャルレンディングのことを全く良く言っていませんが、ソーシャルレンディングの仕組み自体は画期的なものだと思います。銀行が介在しないことから、これまで銀行次第だった金融システムの選択肢が広がりましたし、銀行を通さないことによって高利回りが実現しているのも事実です。

そこで、ソーシャルレンディングのメリットも「一応」ご紹介しておきましょう。

2-2-1.何といっても高利回り

ソーシャルレンディングに興味をお持ちの方が注目しているのは、ずばり高利回りであることでしょう。それしかないと言っても過言ではないと思います。実際に募集されているソーシャルレンディングの案件を一部見てみましょう。

まずは、ソーシャルレンディング大手のLENDEXです。

次は、海外案件を専門的に取り扱っているクラウドクレジットです。

いかがですか?10%を超えるような利回りも珍しくありませんし、低くても7%や8%といった魅力的な利回りがゴロゴロと並んでいます。ソーシャルレンディングがいいかもしれないと思われている方の多くは、こうした利回り情報を目にして(目を奪われて)いるのではないかと思います。

ひとつだけ注釈を加えておきますが、これらのソーシャルレンディング業者が不正をしている、投資価値がないと言っているわけではありません。これらの業者は比較的信頼度も高く、これまでにも高い利回りで償還をしている実績もあるのですが、今後がどうなるかは分かりません。

2-2-2.少額から運用が可能

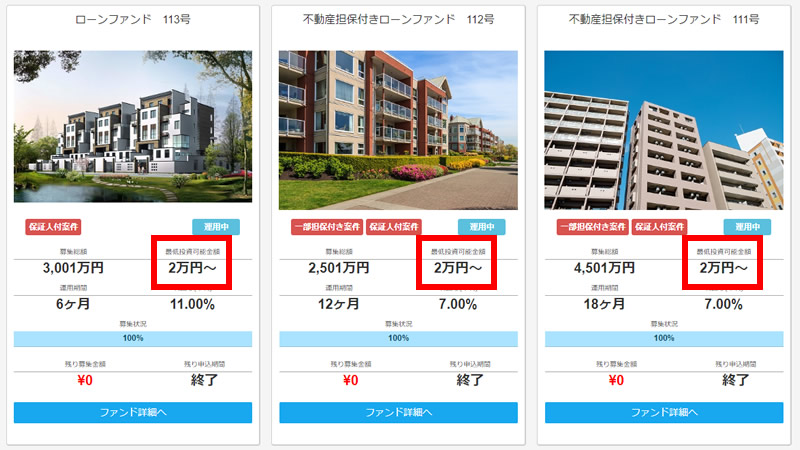

先ほどの案件をもう一度ご覧になっていただくと、最低投資可能金額の表示もあります。こちらをご覧ください。先ほどのLENDEXです。

いずれも2万円~となっているので、少額から参加できることが分かります。他のソーシャルレンディングについても同様で、1万円から始められるものも少なくありません。普通、高利回りの商品は投資規模が大きいことが多く、個人投資家にとっては無縁のものが多くありました。しかし、ソーシャルレンディングの中にはこうした仕組みを小分けにして個人投資家に門戸を開いているものもあるので、そのような魅力的な投資案件に少額から参入できるのはメリットと言って良いと思います。

2-3.なぜソーシャルレンディングが注目されているのか

リスクのほうがはるかに高い、と先ほどから述べてきているソーシャルレンディングですが、それではなぜここまで注目度が高くなってしまっているのでしょうか。もちろん高利回りであることも大きな理由ですが、もうひとつ知っておきたい背景があります。それは、アフィリエイターなどといった「拡散者」の影響です。

ネットビジネスのひとつに、アフィリエイトという仕組みがあります。商品やサービスを販売したい企業に対して、自分が運営しているブログや動画チャンネル、SNSなどを通じてそれを宣伝し、販売実績に応じて報酬を得る仕組みです。個人レベルの人であっても代理店のようなビジネスができるので、今もブロガーの主な収入源となっています。

アフィリエイトに取り組むアフィリエイターたちにとって重要なのは、自分が発信している情報に対するアクセスの増加と購買数の向上です。取り扱っている商材がどんなものかはどうでもよく、注目されている商材であればアクセスが増えるかも知れない、その結果として儲かるかも知れないとの理由から、注目度が高くなったソーシャルレンディングに目を付けたわけです。

アフィリエイターたちが運営するブログやサイトなどに「ソーシャルレンディングがアツい!」「信じられないほどの高利回り!」といった内容の記事やコンテンツを掲載すれば、そのブログやサイトに影響力があるほど情報は拡散していきます。これを見た人の中にソーシャルレンディングに興味を持ち、実際にお金を投じた人がいたとしても、何ら不思議ではありません。ソーシャルレンディングがここまで注目を集め、出資額が増えていることには、こうした背景があります。

2-4.カチケンはソーシャルレンディングをおすすめしません

こうしたアフィリエイターなどの拡散者が情報を拡散している構図を知ると、「人気のあるもの、注目されているもの=良いもの」とは限らないことがお分かりだと思います。カチケンはソーシャルレンディング投資をおすすめしない立場をとっていますが、その理由は4つあります。

①ソーシャルレンディング業者の不正が後を絶たない

②融資先の経営基盤が脆弱で不安しかない

③ソーシャルレンディングが今後発展していくとは思えない

④ソーシャルレンディングよりもおすすめできる投資先がある

それではこの4点について、次章で詳しく解説しましょう。

3.カチケンがソーシャルレンディングをおすすめしない理由

ソーシャルレンディング投資で損をしてしまう方が増えないよう、カチケンではソーシャルレンディング投資を非推奨の立場をとっています。その理由を4つに整理して解説します。

3-1.ソーシャルレンディング業者の不正が多発している

最大の理由は、何といってもソーシャルレンディング業者の不正問題です。投資や出資は信用があってこそ成立するものであり、そこに不正やよこしまな考えがあるようでは、もはや投資ではなく詐欺です。冒頭でいくつかソーシャルレンディング業者の不正について実例を挙げて解説しましたが、こんなことが現実に起きているところに大切なお金を預けようと思いますか?

もちろん正当に業務を行っている業者もありますし、以前と比べて健全化が進んでいるという意見もありますが、今後新たにまた不正な業者が参入してこない保証はどこにもありませんし、それを見分けることは困難です。

3-2.融資先は銀行からお金を借りられない事業者だらけ

これもすでに述べていることですが、事業者がそもそも健全な経営状態かどうかが疑問である点も、ソーシャルレンディングの重大なリスクです。新たな事業のために資金調達をしようと考えている事業者が真っ先に考えるのは、銀行など金融機関からの調達です。金融機関であれば金利はとても安いので、事業者がより多くの利益を上げたいと思うのであれば金融機関から借りたいはずです。

しかし、それをせずにソーシャルレンディングで7%や8%といった金利で資金調達をしようとする事業者は、金融機関でお金を借りることができない事業者に他なりません。スタートアップ企業や中小零細業者、または過去に金融事故などを起こしていて信用状態が悪い事業者などがゴロゴロといるわけで、こういった事業者が高利でお金を借りてきちんと返済できるかは疑問です。

実際に多くのソーシャルレンディング業者で遅延や貸し倒れが発生しています。不正をする意図がなく真っ当に事業をしたとしても、資金を償還できないこと大いにあり得るのです。

3-3.ソーシャルレンディングは今後発展しない

これだけ不正や貸し倒れが発生しているソーシャルレンディングなので、すでに登場した頃の勢いはなくなっています。「これからの投資の新しい選択肢」と持てはやされた時期もありますが、今そのような宣伝文句を見ることもめっきり少なくなりました。これが意味しているのは、ソーシャルレンディングの将来性や成長性の無さです。

すでにこの記事で解説しているような事実に気づいた人、知った人が多くなっており、今から新たに投資を検討する人は投資の初心者や短期的な高利回りに目がくらんでしまった人です。

3-4.もっと魅力的な投資先がいくらでもある

カチケンがソーシャルレンディングをおすすめしない4つ目の理由は、もっと魅力的な投資先がいくらでもあるので、わざわざ不正や貸し倒れのリスクが高いソーシャルレンディングに手を出す必要はないという「そもそも論」です。さすがに7%や8%、さらには10%超えといった高利回りは難しいですが、3%や4%、5%といった利回りが期待できる、銀行の定期預金では考えられないような投資先はいくらでもあります。

どんな投資先なのかは次章でご紹介しますが、これらの投資先はいずれも信用や実績が十分あるもので、ソーシャルレンディングのように怪しげなものではありません。すでに多くの投資家が資金を運用しており、安定的な利回りが出ているものばかりです。

少々のリスクを許容しつつ、安定的な利回りを確保したい方は、ソーシャルレンディングではなく次章の運用法をぜひご検討ください。

4.ソーシャルレンディングよりはるかにおすすめできる運用法3選

カチケンが目指すのは、読者の方々すべてが勝ち組になることです。そのためにはお金を増やすことも重要な手段ですが、そのためにお金を減らしたり失ったりしてしまっては本末転倒です。ソーシャルレンディングにはそのリスクがあるので、ここではカチケンがおすすめする運用法を3つ厳選してご紹介します。

4-1.積立投資

将来のために積立貯金をしている方は多いと思います。ここでご紹介するのは積立「貯金」ではなく、積立「投資」です。お金を積み立てて貯金を作る人は多いと思いますが、それだと自分のお金が貯まっていくだけです。それだけだと将来や老後などのお金を増やすことができないので、カチケンとしては積立投資を推奨します。

積立投資についてのメリットや具体的な方法については、カチケンに詳細記事がありますので、そちらもぜひ併せてお読みください。

⇒老後の勝ち組|毎月5万円積立&運用で「毎月5万円」の自分年金を作る方法

4-2.米国株ETF

先ほどの記事でもご紹介していますが、ソーシャルレンディングよりもはるかにおすすめしたいのが、米国株のETFです。ETFとはインデクスファンドといって株価指数などと連動するように運用されている投資信託で、ETFはその中でも証券取引所に上場されているもののことです。

2020年2月頃から新型コロナウィルスの影響もあって米国株は乱高下を繰り返していますが、依然としてアメリカの経済が疲弊しているわけではなく、むしろこの騒動が収まった時には元の成長基調に戻ることでしょう。そうなった時には大きく資産を増やすチャンスとなるので、2020年2月から3月にかけては参入の好機であるととらえています。

投資の方法は、先ほどご紹介した記事に詳しい解説があるので、そちらをご覧ください。もし購入後に大きな下落があったとしても、筆者は買い増しのチャンスと考えています。

4-3.FXスワップ投資

もうひとつは、FXスワップ投資です。こちらについても先ほどの記事に詳しい解説がありますので、仕組みや方法についてはそちらをお読みください。カチケンはメキシコの通貨であるメキシコペソを推奨しており、編集部でも実際にスワップ投資を継続中です。

100万ペソあたりの証拠金は4万円程度なので、現在は12万円程度を投資して400万ペソを買い持ち中です。毎日400円のスワップ収入があるので、これを1年間放置すると、なんと14万6,000円のスワップ収入となります。途中で暴落などがあって資金の補給などを必要としなければ、1年で資金を倍近くにすることも可能です。

5まとめ

ソーシャルレンディング投資は人気が高まっていますが、それがいかに不安定で危険なものであるかをお伝えするために、この記事を緊急配信しました。もちろんソーシャルレンディングのすべてが悪いわけではありませんが、その優劣を見分けるには投資のスキルがかなり必要になります。よって、投資初心者の方には絶対おすすめできません。

「それなら、どうすればいいの?」という問いにもお答えできるよう、おすすめの投資術についても実践を交えて解説していますので、ぜひそちらを参考に勝ち組を目指してください。