メニュー

メニュー 閉じる

閉じる

アフターコロナの時代を生き残れ!2021年版投資で勝ち組を目指す最新の方法

老後2000万円問題が明らかになったことで、老後の資金不足について不安を感じる方が増加していますが、老後を安泰に過ごすために本当に2,000万円という大きなお金を用意する必要があるのでしょうか?

2,000万円という言葉のインパクトにどうしても隠れがちですが、実は老後の資金に困らないための方法が金融庁の資料でしっかり示唆されています。

その資料には裕福な老後を送ることができる勝ち組になるための必須情報が満載なので、一度目を通しておかないと損をしてしまいます。

そこで本記事では老後資金として本当に2,000万円用意する必要があるのか、金融庁の資料をもとにその真相や老後資金が不足する原因、老後を悠々自適に過ごすための資産形成術について解説します。

この記事の目次

1.老後資金が2,000万円足りないのは本当か

政府が公表した老後2000万円問題に対して、「老後のために2,000万円も用意しなければいけないのか」と不安を抱いている方は大勢いらっしゃいます。

しかし、老後資金が2,000万円も不足するというのは本当なのでしょうか?

1-1.「2,000万円」という金額の根拠

老後資金2,000万円という金額の根拠はどこからきているのか、まずはこのことについて明らかにしていきましょう。

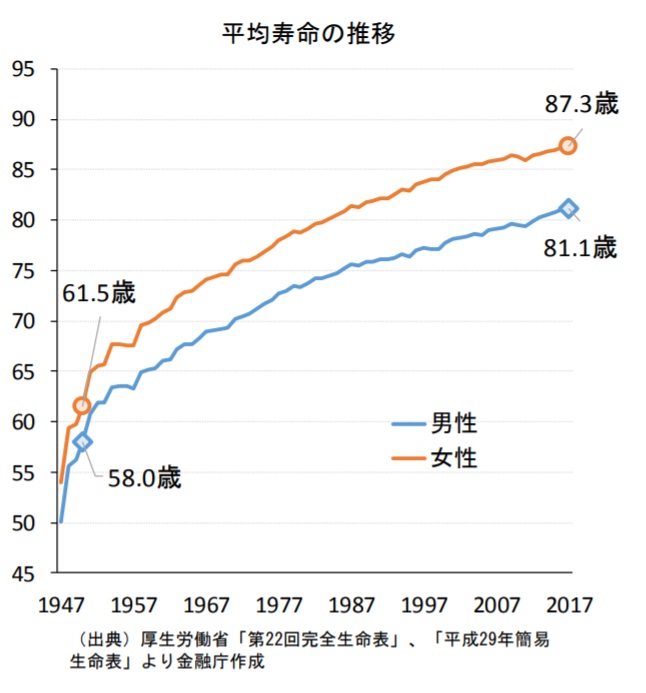

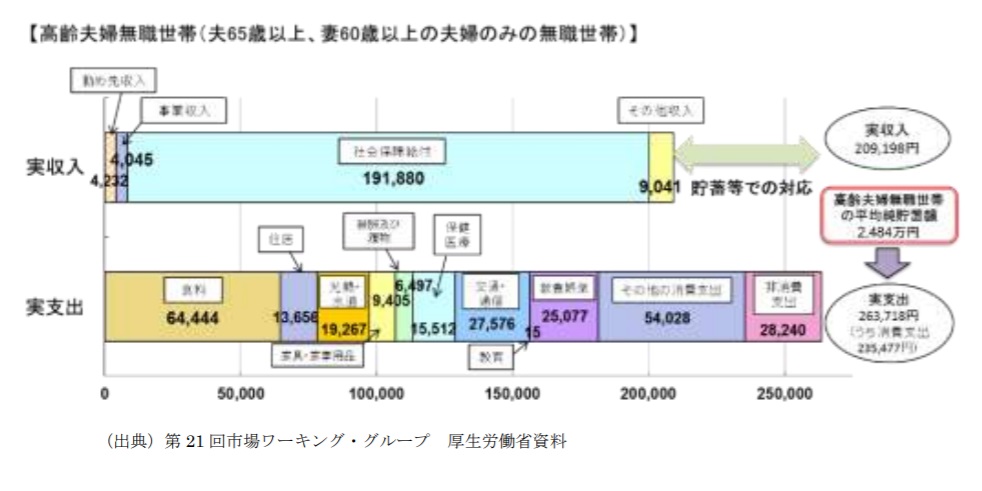

金融庁の報告書によれば、2017年の平均寿命は男性が81.1歳、女性が87.3歳とされています。そして、夫65歳以上妻60歳以上の高齢夫婦無職世帯における2017年の毎月赤字額の平均値は、「209,198円(実収入)- 263.718円(実支出)=約5.5万円」となっています。

これらの事実をもとに、高齢夫婦無職世帯の平均余命を20年から30年と仮定した時の生涯赤字を算出すると、以下の結果となります。

①5.5万円×12ヵ月×20年=1,320万円

②5.5万円×12ヵ月×30年=1,980万円

以上のことから、定年を迎えて老後生活に入ってからの生涯赤字額は1,320万円から1,980万円と計算することができ、これが老後資金は2,000万円不足するという説のもとになっていると考えられます。

1-2.「新しく2,000万円を用意しなければいけない」という意味ではない

先に述べた生涯赤字の結果をみて、「やはり新しく2,000万円を用意しなければいけないのか」と焦る方もいらっしゃるかもしれませんが、実はこれはそういう意味ではありません。

金融庁の資料では、2017年の高齢夫婦無職世帯の平均純貯蓄額は2,484万円であり、2017年の退職給付額は平均で1,700万円から2,000万円と報告されています。

この数値は平均であるため、一部の高所得者が引き上げている側面はありますが、収入と支出の両方の平均値を利用して算出された結果です。

このことから、老後資金が2,000万円不足するという問題は以前からあったことであり、それでも多くの高齢夫婦無職世帯が年金と退職金を合わせた貯蓄で暮らせているという事実があることも分かります。

1-3.貯蓄と年金でやりくりできているという事実もある

金融庁の資料で報告されている2017年の高齢夫婦無職世帯の平均純貯蓄額は2,484万円ですが、平均より少ない貯蓄額でも年金や退職金などと合わせてやりくりできている家庭は多くあります。

そのため、「年金が2,000万円足りないから新しく作らなければ」と不用意に不安を膨らませることや、年金の不足に対して憤りを感じることは的外れであるといえます。

しかし、現状でやりくりできている高齢夫婦無職世帯が多いとはいえ、「まだ大丈夫」と安心することはできない事実もあります。

2.知らないと損をする老後資金が不足する4つの原因

退職金などを合わせた貯蓄と年金でやりくりできている家庭が多いといっても、その一方で生活に余裕がない家庭が多く存在していることも事実です。そして、今は貯蓄と年金で生活できていても、今後も同じように生活が送れるとは限りません。

それはなぜかというと、以下に挙げる将来的に老後資金が不足する4つの原因があるからです。

2-1.平均寿命が伸びていくと推測できる

金融庁の報告書から、日本人の年齢は年々長寿化しており、1950年頃の男性の平均寿命が約60歳であったことに対して、2017年は81歳まで伸びていることが分かります。また、健在である60歳の方の約4分の1が95歳まで生きるという試算までされています。

「自分が90歳以上まで生きているとは限らない」と考える方もいらっしゃると思いますが、医療技術の進歩や豊富な食品による良好な栄養状態などにより、平均寿命が年々伸びていることは事実です。

従って、人生100年時代であることを受け止めて老後の資金について早い段階で考えておかないと、貯蓄額が足りなくて日々の生活が苦しいなど、後になって困ったことになってしまう可能性があります。

2-2.退職金が減少傾向にある

老後の生活を支える大きな柱となるのは、勤め先からもらえる退職金です。

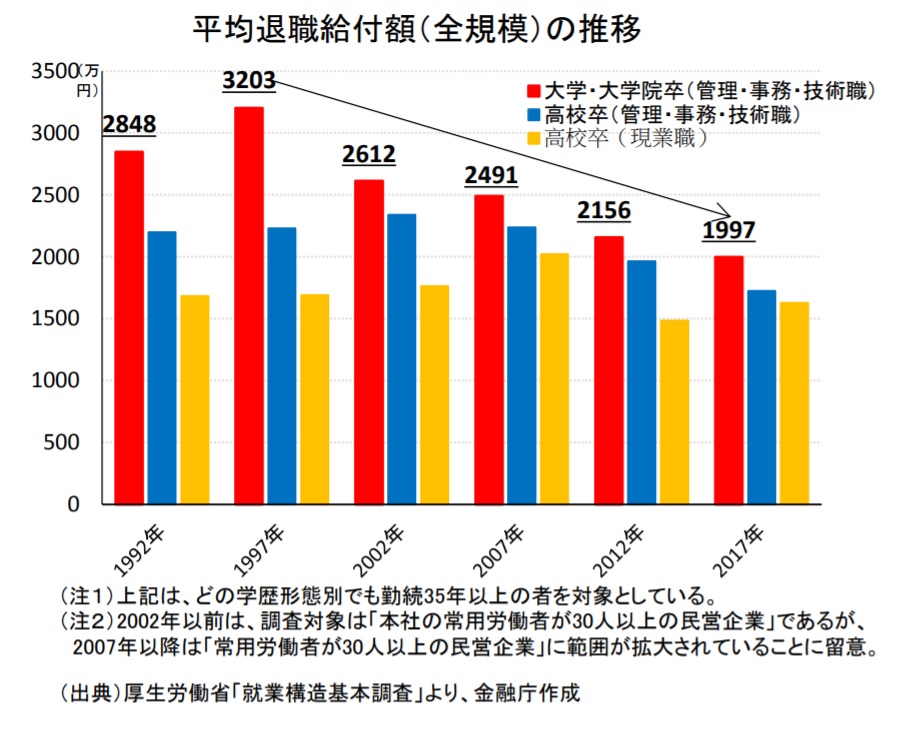

しかし、金融庁の報告書にある「平均退職給付金(全規模)の推移」によると、退職金の平均金額は1997年の3,203万円でピークを迎えた後は減少し続け、2017年には1,997万円にまで減少しています。

このグラフの結果から分かることは、すでに定年を迎えて退職金などによって生活を賄っている家庭と比較すると、これから定年退職を迎える方がもらえる退職金はさらに減少する傾向にあるということです。

しかも近年は以前よりも働き方の多様化が進んでおり、1つの企業に定年まで勤めあげるのではなく、転職で何社も経験する方やフリーランスとして働いている方など、終身雇用によってまとまった退職金を受け取れるとは限らないケースが増加しています。

以上のことから、退職金をあてに老後資金を貯めることができた時代とは確実に状況は変わりつつあるので、これから定年を迎える方は何も対策をしておかないと、老後の生活が苦しくなる可能性が高くなります。

2-3.今の仕事がそのままあるとは限らない

流行の流行り廃りのスピードはかなり早いうえに、技術進歩やAIの普及によって、今ある仕事がそのままあるという保証はありません。

それに加えて、2020年4月から施行が開始された「同一労働同一賃金」によって正社員優遇による格差が是正されていけば、雇用形態の多様化にも影響があると考えられます。

【参考】同一労働同一賃金特集

これにより、正規雇用や非正規雇用に関わらず、より能力がある人の方に仕事が流れていき、評価も給料の金額にも影響が出てくると考えられます。

グローバル化が進む今は、雇用形態に囚われることなく企業が勝ち抜くために必要な人材が真に求められる動きがあるため、仕事も今までより保証されなくなっていくことは容易に想像できます。

2-4.年金支給額が減少する可能性

日本は65歳以上の人口の割合が全体の21%以上を占める超高齢社会化が進んでおり、働き盛りの年齢層の人口は減少傾向にあるので、経済の成長率を考慮すると年金支給額が減少する可能性は十分に考えられます。

ここまでに挙げた3つの老後資金が不足する原因と合わせて考えると、早いうちから手を打つかどうかで、勝ち組になれるかどうかの明暗が分かれるといえます。

3.負け組にならないために知っておくべき投資の前知識

ここまでに述べたことをご理解いただければ、老後資金として2,000万円を新しく作らなければいけないというのは、老後2,000万円問題の誤った認識であることはお分かりいただけると思います。しかし、貯蓄や退職金、年金だけをあてにしていては老後を悠々自適に過ごす勝ち組になれないことは確かです。

そこで、少しでも老後資金を増やすために投資を始めようと考えている方のために、老後に勝ち組になるために知っておいて欲しい投資準備の知識を解説します。

3-1.投資は損を承知で利益を得るもの

年金2000万円問題が浮上してからは投資の必要性に対する意識が高まりつつありますが、そんな中でも投資というワードを聞くと「投資なんてギャンブルのようなものではなのか?」とアレルギー反応を起こす方が多くいらっしゃいます。

それは、投資の勉強を全くせずに運と勘に頼って多額の資金を投じ、結局失敗してしまった例が後を絶たないからかもしれません。

また、資金を投じるからにはできるだけ損をしたくないという心理が働くのも、投資というワードに対するアレルギー反応の理由の1つと考えられます。

以上のことを踏まえて、これから投資を始めようと検討している方にお伝えしたいのは、投資はある程度の損を見込んでリターンを掴みにいくものであるということです。

全くリスクを負うことなく大きな利益を得られるという上手い話は、ほぼあり得ないと考えて良いでしょう。

例えば、FXの戦場となる為替市場や株式投資の株式市場は必ずレートが上下しますし、どんなに市場予測をしても100%的中させることはほぼ不可能であるため、投資信託や資産運用のプロでも年間で黒字の利益を出すのは簡単なことではありません。

不動産投資もうまくいけば定期収入が見込めますが、土地や物件の価値が下がるといったことや、部屋が埋まらないなどのリスクを承知しておく必要があります。

このことを知らずに損をせずに利益を得たいという考えが行き過ぎると、その心理状態を突かれて投資詐欺に遭う可能性があるので注意が必要です。

金銭的な損失を被りたくないのは、誰でも同じです。だからこそ、投資は損失をできる限り抑えるリスク管理が何よりも重要になります。

3-2.投資で利益を積み上げるには時間が必要

投資で利益を積み上げるためには時間をかけて投資に必要な知識を学び、経験を積み上げていくことを継続することが不可欠です。

年間で数百万など大きな金額を稼ぐ確かな腕を持つ投資家ほど、このことを長年当たり前のように続けている傾向があります。

従って、利益を出している投資家が当然のようにしている努力をせずに、特に知識も経験もない状態で大きく資金を投じて大きくリターンを得ようとするのは、もはや投資ではなくギャンブルです。

そのためコツコツと継続して勉強しながら投資をし、なぜうまくいったのか、またはなぜうまくいかなかったのかを分析し、次の投資に繋げることを繰り返す努力ができる人は勝ち組になる確率が高まりますが、この努力が出来ない人は負け組候補になるといえます。

3-3.1つの投資だけで成功しようとしない

よく投資を始めることを考えている方の中には、FXで大きく利益を伸ばすことができたら株式をして、株式でまとまった大きなお金を作ることができたら不動産をするといったように、一つひとつの投資を成功させて資産形成をしようとする方がいらっしゃいます。

しかし、投資は一朝一夕で大きなお金を作れるものではなく、成功するにはそれなりに長い時間が必要になりますし、本当にその投資で成功する保証もありません。

そのため、1つの投資で大きく利益を得てから別の投資を始めるといった方法は、あまり推奨しません。

投資方法は何でも良いので、まずは無理なく少額でできる範囲の投資をいくつかやってみる方が良いでしょう。

次の章では、少額投資についてより詳細に解説します。

4.老後を悠々自適に過ごすために「今」からできる資産形成術

老後にお金の心配をする必要なく悠々自適に過ごせるようになるには、「今」からでも投資を行って資産形成をすることが重要です。

しかし先ほども申し上げたように、早く資産形成をしていきなり大金を投入するなど、無理な投資をして一気に資産を増やそうとすると、資産形成どころか資金を溶かすだけになりかねません。

投資で資産形成をするには、長い時間が必要になることを承知しておくことが大前提となります。そのうえで以下にご紹介する資産形成術を実行してコツコツと資産を膨らませていき、勝ち組になっていってください。

4-1.少額投資から始めることが基本

投資による資産形成はリスク管理が肝になるため、少額投資で分散投資することが基本となります。

例えば手元に100万円に資金があるとすると、この100万円を一気にFXや株式にとうずるのではなく、10万ずつFXや株式に投資し、残りの80万円は余剰の資金として残しておきます。そうして、株式に投じた10万円を2倍の20万円にまで膨らますことができたなら、さらに10万円追加して運用を続けます。

このように、資金に余裕がある状態で資産運用をすれば心にも余裕があるため、投資の際に冷静な判断を下しやすくなります。

また、急な為替変動など損切りをしなければならない事態が発生しても、投資市場から退場することなく継続して投資を続けていくことができるため、雪だるま式に資産を増やしていくことが可能になります。

4-2.iDeCoの利用

投資はFXでも株式でも何でも構いませんが、全くの投資未経験から投資を始める場合は、月々5,000円の拠出から始めることができるiDeCoを利用する方法があります。

早いうちからiDeCoを始めていればそれだけ運用年数が長くなるため、60歳以降に支給される老齢給付金をより多く受け取ることが可能になります。

ただし、iDeCoは自分で老後資金を作ることが目的なので、基本的に途中で給付金を受け取ることができないことを覚えておきましょう。

4-3.つみたてNISAの利用

老後2000万円問題で投資に対する意識が高まるにつれて、NISAを始める人も増加傾向にあります。

NISAには年間120万円の非課税枠を5年間運用できる従来型のNISAと、年間40万円の非課税枠を20年間運用できる従来型のNISAがあります。

どちらが良いかは人それぞれなのですが一つの例として、年間で100万円ほど拠出する余裕がある方なら従来型NISA、年間で拠出できる金額が40万円未満である場合は、従来型NISAだと非課税枠を有効活用しにくいのでつみたてNISAといった選び方ができます。

NISAはiDeCoと違って60歳以降にならなくても運用の途中で現金化することができますが、非課税枠は一度売ってしまうと使えなくなるので注意が必要です。

また、よくある失敗例として投資している金融商品の価格が下落したために、慌てて非課税枠を売ってしまうケースがあります。投資は損失を膨らませないために損切りをすることが基本であるため、この行動自体は間違っているわけではないのですが、損失が出ているからと非課税枠を売ってしまうと、その非課税枠はもう使えなくなってしまいます。

この失敗は目先の利益に注目し過ぎるあまり、投資経験者なら買わないような株などに手を出したケースによく見られます。

従って、NISAは長期運用向きの投資であることから、何らかの要因で一時的に下落しても持ち直すことが期待できる安定した株を購入するなど、目先の価格変動に動揺するリスクを軽減する工夫が必要です。

4-4.FXで経験を積んで幅を広げる

投資家として本格的にお金を増やしていくなら、自分でお金を運用してお金の知識と投資の腕を磨くことが不可欠です。

そのための投資先として、FXが考えられます。FXは1,000通貨単位や100通貨単位で取引ができるため、5万円の資金から始めることができます。

また、FXを投資先として挙げたのは少額投資ができるだけでなく、FXトレードで必須となるチャートの動向から市場予測を行うテクニカル分析や、世界情勢や経済状況、要人の発言など様々な情報から市場の動向を予測するファンダメンタルズ分析が、株式投資や投資信託など、他の投資に応用できるからです。

FXを始めるならば、まずは基本的な知識を身に付ける必要があります。これに関してはネットで「FX 初心者」などのキーワードで検索すればプロのブログや講座を参考にできます。基礎知識を一通り学んだ後は、1,000通貨単位や100通貨単位で少額投資を実践しながら、運用に必要な知識や経験を積み重ねていくことになります。

ただし、FXで結果を出すためには継続的な勉強を欠かさないことと、トレードの失敗や成功の原因を分析して次のトレードに活かすという作業を繰り返すことが必須です。

そのため、利益を得るための日々の積み重ねが重荷に感じる方もいらっしゃるかもしれません。

その場合は「老後の勝ち組|毎月5万円積立&運用で「毎月5万円」の自分年金を作る方法」でご紹介している毎月5万円積立や、年利3%以上の資産運用を試してみてください。

【参考】老後の勝ち組|毎月5万円積立&運用で「毎月5万円」の自分年金を作る方法

5.まとめ

「老後に2,000万円不足します」といわれたら、焦りを感じてしまうのは当然のことです。

しかし、これは老後資金について早い段階から考える良い機会になるとともに、投資を始める絶好の機会でもあるともいえます。

老後2000万円問題に対して不安や憤りを感じるだけではなく、「それなら自分で老後資金を作ろう」と発想を転換し、行動に移すことができる人だけが、悠々自適な老後を過ごす勝ち組になる道を開くことができます。

本記事をお読みいただいたあなたも、「今」すぐにでもご紹介した資産形成術を参考にして、周りよりも一足早く勝ち組への第一歩を踏み出してください。