メニュー

メニュー 閉じる

閉じる

今すぐ作る自分年金、老後に毎月3万円をもらい続けるキャッシュマシーンを作ろう

年金の先行き不安や豊かな老後の実現、さらには今の給料にプラスアルファで副収入が欲しいとお考えの方はとても多いと思います。

「今の収入に毎月●万円上乗せできれば」

というお考えをお持ちの方にとって、できることは3つです。

- 今の仕事で収入を増やす

- 節約して自由になるお金を残す

- 副収入を得る

この中で最も現実味があるのは節約だとお考えの方は多いと思いますが、それだと入ってくるお金の総量は変わっていないので、根本的な問題の解決にはなっていません。それでは本業の収入を増やすのが現実的ですが、これができるのであればすでにやっていることではないでしょうか。

そうなると残るひとつの副収入、これが願望を実現する唯一の方法ということになります。これについても、「そんなことができるならもうやっている」と思われている方はとても多いと思います。しかもこのマイナス金利の時代にお金を預けていても増えないのに、一番現実味がないとお感じではないでしょうか。

実は、そんなことはありません。「毎月●万円の副収入」を資産運用という不労所得で実現する方法があります。半信半疑の方も含めて、ぜひ今から解説する情報で人生を変えるきっかけにしていただければと思います。

この記事の目次

1.「毎月●万円の副収入」を得るための考え方

多くの方が願っているのは、毎月あと●万円の副収入があれば・・・ということだと思います。それが不労所得であれば、今の仕事や生活を変えることなく収入だけを増やすことができるからです。そのための方法を考察してみましょう。

1-1.銀行に預けていても半永久的に不可能

お金を増やすということで真っ先に思いつくのは、銀行などの定期預金です。しかしその定期預金の金利がどうなっているかは、言うまでもないことでしょう。2020年秋の主要な銀行の定期預金金利は、0.002%です。100万円を1年間預けていて利息は20円、さらにそこから税金が引かれるという有様です。ここでもし、1年に1回でもATM手数料を支払ったら利息が吹き飛んでしまうばかりか、80円程度の大赤字です。

この事実から分かるのは、毎月分配のマトモな副収入を得ようと思った時に定期預金は不向きであるということです。元本保証なので資産防衛には良いのですが、増やす、副収入にする、という意味では全くもって力不足です。

1-2.不動産投資で家賃収入を稼ぐ?

定期預金では力不足なのであれば、不動産投資はどうでしょうか。マンションやアパートのオーナーになって、家賃収入を稼ぐビジネスモデルです。このこと自体に十分魅力はあるのですが、既存の不動産を全く持っていない人が今から参入するとなると相当な覚悟と「運」が必要になります。そのことについては、カチケンの別記事で詳しく解説しています。

「不動産投資なら家賃収入でウハウハ」とお考えの方は、一度そちらの記事もお読みになってから判断してください。前編と後編に分かれているので、両方をお読みいただくことで理解が深まると思います。

この両記事を通じてお伝えしたいのは、決して簡単ではないということと、リスクが多分にあるという事実です。

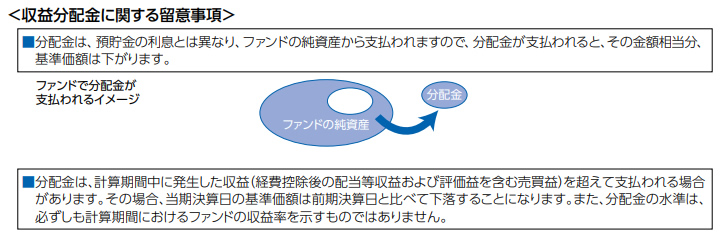

1-3.毎月分配型の投資信託なら実現できる?

決して手軽というわけにはいかないこと、また初期投資が大きな金額になることからリスクが高いと思われる不動産投資は自分には難しそうだと思われている方が次に検討できるのは、投資信託ではないでしょうか。投資信託の中には「毎月分配型」といって毎月分配金が支払われるものがあります。これなら投資金額によってはまとまった不労所得になるのではないかと考えたくなりますね。

しかし、日本国内で運用・販売されている多くの毎月分配型投資信託には大きな問題があります。それはタコ足ファンドと呼ばれる問題です。毎月分配型投資信託の多くには特別分配金という謎の分配金がありまして、これは運用元本の一部を取り崩して支払っていることを意味します。タコが空腹になると自分の足を食べることがある習性になぞらえて、こうした投資信託はタコ足ファンドと呼ばれています。

これだけでも分かりにくいですよね、もっと平たく言うと「自分のお金が払い戻されているだけ」となります。投資家から集めたお金を運用元本としているわけですが、そこから得られた利益だけではなく、運用元本の一部を取り崩すことで分配金を捻出している投資信託が実に多いのです。これだと分配金を手にすることはできても運用元本が減っているので基準価額(投資信託の価格)がその分下がっていくので、結局全然儲かっていません。それって本当?と思われる方のために、某毎月分配型の投資信託についての目論見書をご覧いただきましょう。

この投資信託がタコ足ファンドであることが明記されています。毎月分配型の投資信託が問題なのはまさにこの点で、くれぐれも注意してください。カチケンとしては特別分配金をだしている投資信託は手数料を取られているだけで全く投資家の利益にならないのでおすすめしていません。

1-4.FXで稼げば実現できる?

それでは次に、FXはどうでしょうか。投資で儲ける=FXを想像する人も多くなり、株と並ぶ人気の投資商品です。特にFXの場合は「たった1年で●千万円」といった宣伝文句があふれているので、大儲けができる投資商品というイメージが強いのではないでしょうか。

これはもちろん事実ではあるのですが、大儲けができるということはその一方で大損をする可能性をはらんでいます。しかもFXにはレバレッジといって手持ち資金の最大25倍までの投資ができる仕組みがあるので、これをうまく利用して相場をうまく当てることができれば資産を何倍にも増やしていくことができますが、その逆になってしまうと全資産を失うリスクが隣り合わせです。

将来や今の生活を少し豊かにしたいという目的にFXがふさわしいのかというと、どちらかというとギャンブルに近いものであることがお分かりいただけると思います。FXが悪いわけではありませんが、全資産の10%程度で全額を失っても構わないと考えられるお金だけを投じるようにしましょう。

1-5.そもそも毎月不労所得が入る仕組みなんてない?

定期預金、不動産投資、投資信託、FX・・・思いつくままに副収入の可能性を考えてきましたが、どれも現実味がありません。やはり毎月定期的に入ってくる不労所得なるものは無いのでしょうか。

いえ、そんなことはありません。ここでご紹介した不動産投資と投資信託のそれぞれ良いところ取りをしたような投資商品であるREITなら、毎月安定的に不労所得を得ることができます。それでは次章から、その具体的な方法を解説しましょう。

2.J-REIT複合投資で実現する毎月の不労所得

REITは不動産を運用対象とする投資信託です。日本国内はもとより海外にもたくさんのREITが運用されていますが、日本国内には証券取引所に上場しているREITがあります。それをJ-REITといいます。

J-REITなら「毎月●万円」という安定的な不労所得を得ることができるので、ここでその具体的な方法を解説していきます。

2-1.J-REITなら「毎月●万円」の不労所得が実現する

J-REITは投資家から集めたお金で不動産を購入し、その不動産で得られる賃料収入や売却時の売却益を投資家に分配する仕組みになっています。1人1人の投資家が購入できる資産には限度がありますが、J-REITは多くの投資家からまとまったお金を集めることにより、億単位の優良物件を購入できるようになります。

こうした物件は優良物件であることは分かっていても、個人投資家が単独で購入できるかというとそれをできる人は限られてしまいます。J-REITであればそれを小口で投資できるため、少額から優良物件に投資できる大きなメリットがあります。しかもJ-REITは収益の9割以上を投資家に分配することで法人税が免除される優遇制度があるため、基本的にJ-REITは収益の9割以上を分配しています。

2-2.J-REITなら実現できる理由

この記事のテーマは、「毎月●万円の安定的な不労所得」です。先ほどJ-REITの概要を解説しましたが、これなら実現しそうだと思いませんか?仮に年利4%のJ-REITに100万円分を投資すると、毎年の分配金収入は4万円です。1,000万円投資すれば40万円になるので、それを12で割ってひと月あたりにすると3万3,333円となり、なかなか現実味のある収入レベルになります。

しかもこの分配金水準が長く続いているので、日本の不動産市場が大崩れしない限り、今後も今の分配金水準が続くと見込むことができます。

2-2-1.J-REITは高利回り

2020年現在、J-REIT全体の利回りは4%台です。個別の銘柄で高いものは6%、7%といった利回りになっており、定期預金と比べてもまるで別世界の高利回りです。

個別の銘柄で見ると、高いものは7%に迫る利回りで、低いものでも0.2%程度です。最も利回りの低い0.2%であっても定期預金の金利と比べると100倍です(笑)

不動産投資とは本来、高利回りです。自分でアパートなどの物件を購入して運用すると10%を超える利回りになることも珍しくなく、不動産投資を始めるだけの自己資金と物件の目利きがあるのであれば、不動産投資も悪くないでしょう。しかし素人が闇雲に参入しても痛い目に遭うのは目に見えているので、そこまでの利回りを見込めなくても安全なJ-REITをカチケンを推奨しています。

2-2-2.J-REITはたこ足ファンドではない

毎月分配型の投資信託で問題になっているタコ足ファンドの問題も、J-REITでは心配無用です。なぜなら上場している投資信託にはタコ足的な分配が認められておらず、純粋に運用益から分配金を受け取ることができます。これはつまり、分配金を受け取り続けてもそのことが理由で価格が下がることはないという意味です。

J-REITを保有していることで受取れる分配金は、保有している不動産からの賃料収入や売却益によるものです。カチケンが問題視しているタコ足ファンドではないという一点だけを見ても、J-REITに投資する価値はあると思います。

2-2-3.J-REITの運用資産は優良不動産

J-REITが運用しているのは、誰もが知っているような有名なビルや物流施設、商業施設などです。億単位、数十億単位という超高額物件がゴロゴロあります。J-REITは不動産のプロが運用しているので、投資家から集めた潤沢な資金を武器に優良物件を購入し、それをしっかりと運用しています。

株で運用している一般的な投資信託も同じ構図なのですが、株は水物です。運用主体の読みが当たるとは限りませんし、それ以外の事情で株が暴落することもあるため、不安定な一面があります。その点、不動産は実需に裏づけられた資産なので安定感がまるで違います。J-REITはその中でも優良物件を透明性の高い環境で運用しているので、安心して保有することができます。

2-3.J-REIT個別銘柄投資のリスク

とても魅力の多いJ-REITですが、J-REITなら何でも良いというわけではありません。例えば、新型コロナウイルスの感染拡大によって大打撃を受けたホテル系や商業施設系のJ-REITは運用成績が悪化しており、そのことを反映するように価格も低迷しています。

その一方で巣ごもり需要や通販の拡大によって物流施設系のJ-REITは高騰しており、運用成績も上々です。また住宅系のJ-REITも底堅く推移しており、J-REITの中にも勝ち組と負け組があることが分かります。

個別の銘柄を保有するとこうした浮き沈みの影響をもろに受けるため、リスクを回避した投資とは呼びにくいものになります。そこでカチケンが推奨したいのは、「J-REIT全体への投資」です。その方法は、次項で解説します。

2-4.J-REIT全体の収益性と成長力を味方につける

個別のJ-REIT銘柄を保有することによる浮沈のリスクを回避するには、J-REITを全部持つのが最も無難です。しかしJ-REIT全部を持つとなると最低限の口数であっても数百万円規模の投資になるため、「少額でもOK」というメリットはあまりいかせなくなります。

そこでおすすめしたいのが、J-REIT全体の値動きを示す指数に投資ができる投資信託です。少々話がややこしくなってきましたが、J-REITが上場されている東証には、東証REIT指数というJ-REIT価格の騰落を示す指数があります。これはJ-REIT全体の価格を平均して指数化したもので、J-REIT全体が値上がりすれば上昇し、逆も同様の動きをします。

東証にはETFといって、さまざまな指数と連動するように運用されている投資信託が上場されています。その中には東証REIT指数と連動するものがあるので、このETFを保有することでJ-REIT全体を買ったのと同じ効果が得られます。

2-5.3つのJ-REITファンドを組み合わせて毎月分配を実現する

東証REIT指数と連動するETFには、以下の銘柄があります。

- One ETF 東証REIT指数(2556)

- NEXT FUNDS 東証REIT指数連動型上場投信(1343)

- ダイワ上場投信―東証REIT指数(1488)

これらにはすべて銘柄コードがついていることからお分かりのように上場されているため、株と同じように証券会社の口座で手軽に売買ができます。

しかし、これら3つのETFはそれぞれ決算は年に4回、つまり3ヶ月に1回だけです。それだと「毎月●万円」ということにはなりませんよね。そこでおすすめしたいのが、これら3つのETFに対する均等投資です。先ほどご紹介した3つのETFはそれぞれ東証REIT指数と連動しているため、基本的な商品内容は全く同じです。ただし、ひとつだけ違う点があります。それは、3つそれぞれの決算月です。それでは先ほどの3つのETFそれぞれの決算月を改めてご紹介しましょう。

- One ETF 東証REIT指数(2556) ⇒ 1月、4月、7月、10月

- NEXT FUNDS 東証REIT指数連動型上場投信(1343) ⇒ 2月、5月、8月、11月

- ダイワ上場投信―東証REIT指数(1488) ⇒ 3月、6月、9月、12月

そうです、3つのETFはそれぞれ決算月がずれるように設定されているので、この3つを持てば3つのうちどれかが分配になるため、毎月分配が実現します。しかもJ-REITなのでタコ足ファンドではなく、信託報酬も均一で0.155%なのでかなり優秀です。1%以上の報酬を取るのに全く利益を出せていない某投資信託とはずいぶん違いますね。

2020年現在、100口あたりの価格は17万円台です。それを3つ投資するとなると51万円程度になりますが、この3つのETFはそれぞれ10口から投資が可能なので、1万7,000円程度です。これを3つ買うと、5万1,000円。これを毎月積み立て投資をしていくと、いきなり翌月から分配金が出るので、毎月分配の楽しみを得ながら資産形成をしていくことができるのです。

3.「毎月3万円」を実現するために必要なお金と時間

当記事では「毎月●万円」をテーマに掲げているので、それでは仮に「毎月3万円」を目標に設定してみましょう。前章でご紹介した3つのETFを毎月10口ずつ積み立てて、「毎月3万円」を達成するまでの道のりをシミュレーションしたいと思います。

3-1.J-REITファンドから「毎月3万円」を得るための必要資金

東証REIT指数と連動する3つのETFでは、3ヶ月に1回の決算でおおむね1,300円程度の分配金が出ています。3ヶ月あたりの分配金利回りは約0.76%です。この利回りを想定して逆算すると、約392万円分のETF保有が必要になります。3つ保有することで毎月分配を実現するので、これが3つ分ということです。約1,100万円が必要ということになりますが、それは決して遠い道のりではありません。なぜなら、J-REITの積立投資には複利効果があるからです。

3-2.今すぐ資金なければ積み立てよう

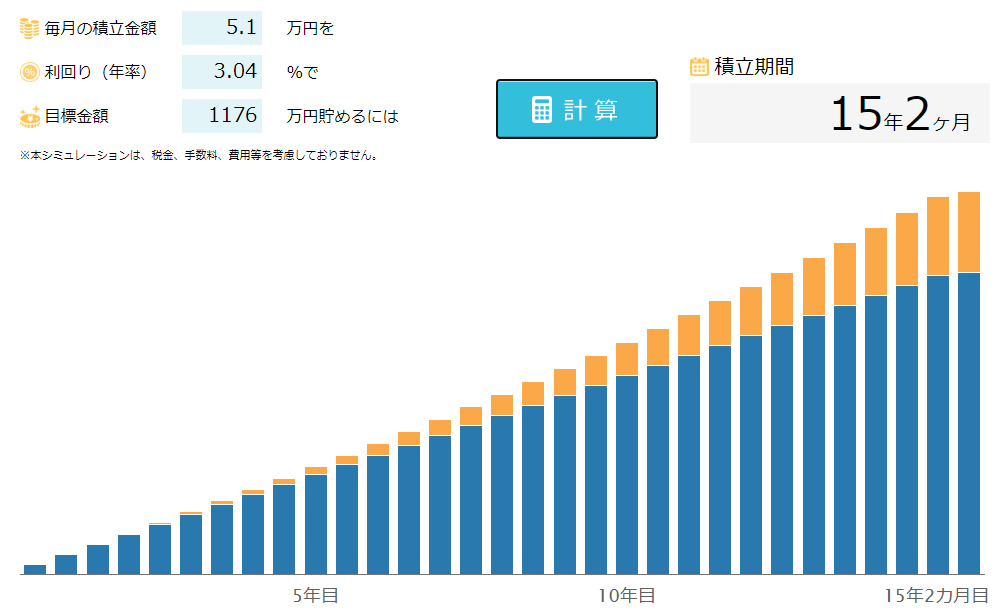

複利効果とは、投資によって得られた利益を再投資することによって投資元本が増え、加速度的に資産が増えていく効果のことです。先ほどJ-REITから毎月3万円を得ようと思うと392万円×3=1,176万円が必要になると述べましたが、これをJ-REIT積み立てで分配金を再投資していったとしてシミュレーションをすると、以下のようになります。

出典:新生銀行積立シミュレーション

正確に1,176万円達成までの道のりを、複利効果を加味して計算すると15年2ヶ月となりました。もし60歳から「毎月3万円」を得たいのであれば、45歳頃からこのJ-REIT積み立てを始めておくと達成できることになります。

しかもこうして作った自分年金は、J-REITが今の水準で運用している限り半永久的に続くものです。公的年金が減ったり、貯蓄が底をついたとしても続くので、とても安定した老後資金になると思います。

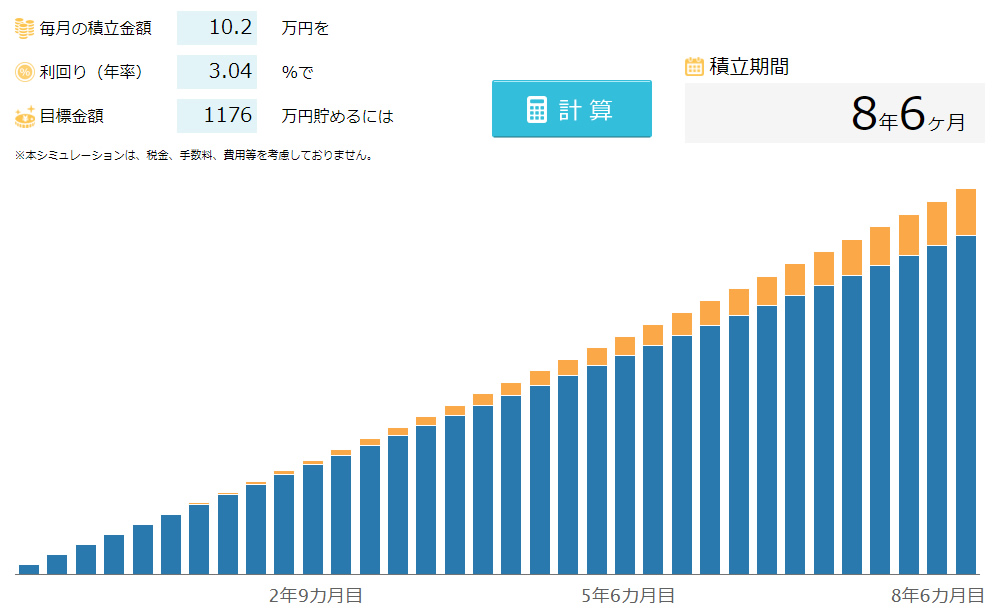

3-3.毎月5万円以上を用意できる方が今すぐできること

先ほどのシミュレーション結果は、1万7,000円程度のETFを3つそれぞれ10口ずつ毎月購入し続けた場合のシミュレーションです。これはあくまでも最低限の投資額なので、これよりも多くの金額を積み立てに回せる人は、もっと多くの金額を将来、老後に残すことができます。

例えば、それぞれのETFを2口ずつ積み立てたとすると、同じ期間であれば単純に毎月6万円の分配金を受け取れるようになります。もしこの期間を短くしたいのであれば、以下のようなシミュレーションになります。

出典:新生銀行積立シミュレーション

「毎月3万円」の不労所得を構築するには時間がかかると思われている方にとって、このシミュレーションは心強いのではないでしょうか。52歳から始めても十分60歳時に間に合います。

3-4.毎月5万円少々を積み立てに回せない方にできること

このシミュレーションでは毎月の積立額を最低5万1,000円としました。それは1万7,000円程度のETFを3本それぞれ買い進める必要があるからです。これだけのお金を捻出するのが難しいという方は3つ全部ではなく1つもしくは2つを購入する投資でも問題ありません。ただし、その場合は毎月分配ではなく購入していないETFの決算月だけ分配金がないだけのことです。

多少少なくなってでも毎月分配を維持したい場合は、内訳を変えながら毎月1つ、もしくは2つのETFを買い進めることで毎月分配を維持することができます。

投資はあくまでも余剰資金でやるものなので、生活を切り詰めたり今の生活水準を落としたりすることはないようにしてくださいね。

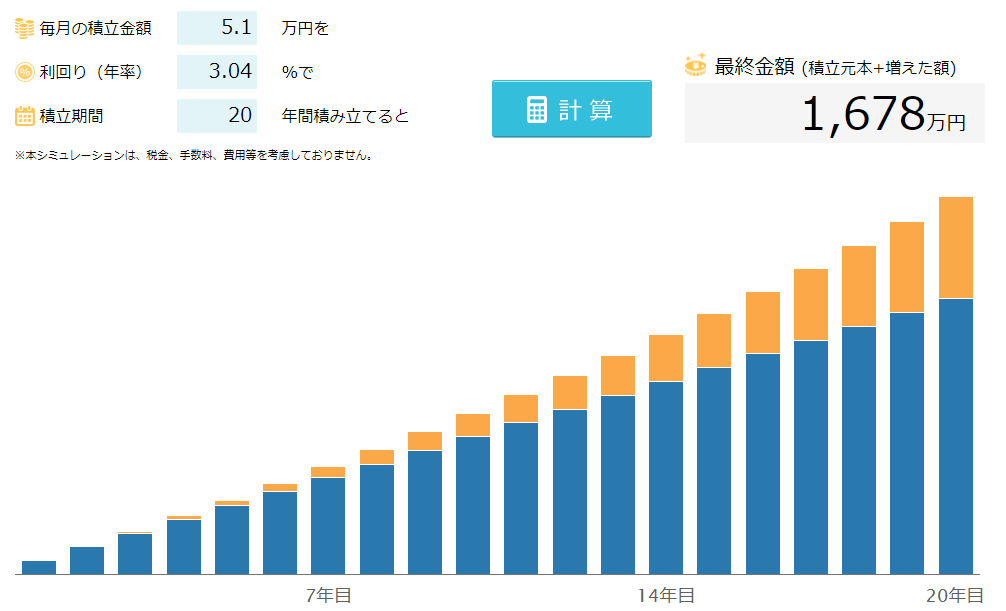

3-5.45歳以下の人ならさらに多くのリターンが見込める

さて、このシミュレーションでは「毎月3万円」を、3つのETFを10口ずつ購入することで達成する想定でした。45歳から取り組めば60歳時に達成できることが分かりましたが、もっと年齢が若いうちに同じことを始めると、さらに高い効果を得ることができます。

例えば、40歳の人が同じ積み立てを始めると、60歳時には以下のようになります。

出典:新生銀行積立シミュレーション

45歳時から始めた場合よりもゴール時の元本が500万円くらい多くなります。これにより、毎月の分配金は約4万2,500円になります。35歳からであれば約5万7,700円となり、自分年金はどんどん大きくなります。これが複利効果の威力なので、投資は時間を味方につけることがいかに重要かがお分かりいただけると思います。

4.まとめ

将来の先行き不透明感や老後資金への不安など、未来のお金に対する悩みは尽きません。そこで今回、カチケンはJ-REITを活用した不労所得、自分年金づくりの方法を解説しました。とても現実味があり、なおかつ安全性の高い投資なので、余剰資金で将来に備えたい方、今の投資に何かプラスしたいとお考えの方は、ぜひ検討してみてください。