メニュー

メニュー 閉じる

閉じる

コロナ後の不動産投資に冷ややかな説が多い理由とこれからおすすめの投資はコレ

「不動産投資はもう終わった」という話を見聞きすることが多くなったとお感じではありませんか?ネットスラングでもう終わってしまったもの、今後再起は考えにくいもののことを「オワコン」といいます。これは「終わったコンテンツ」の略だそうですが、不動産投資に向けても「もうオワコン」とネットスラング交じりで指摘する記事やSNS投稿などがとても多くなっています。

不動産投資は本当にもうオワコンなのでしょうか?そうだとしたら、なぜオワコンになってしまったのでしょうか?さらに不動産投資がオワコンなのであれば、他に何か投資の選択肢はあるのでしょうか?

当記事ではそんな疑問にお答えしていきます。特に不動産投資を検討している方は、この記事をお読みになってから判断するようにしていただければと思います。

この記事の目次

1.不動産投資はもうオワコンなのでは?という説

不動産投資は入居者がいてこそナンボの商売なので、その先行きが怪しくなってきているこれからはオワコンなのでは?という説がにわかに現実味を帯びてきています。その根拠は、いくつかあります。

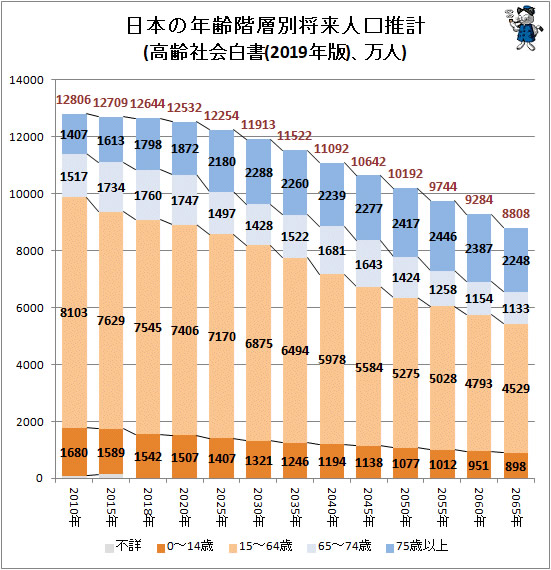

1-1.日本はすでに人口が減少している

これは今さら言うまでもないことですが、日本はすでに人口が減少しています。2030年には1億人を下回ることも予想されているので、今の水準と比べると2千万人も減ることになります。

出典:高齢社会白書(内閣府)

人口が減るということは入居者のマーケットが小さくなることに直結しているので、不動産投資は今後「お客様」が減り続けるビジネスです。

この状況で不動産投資家が増え続けるとどうなるか?それはレッドオーシャンそのもので、空室率の上昇や顧客の奪い合いといった状況が起きるでしょう。

1-2.日本全国で空き家が増加し続けている

人口減少と同様に不動産投資をオワコン化させるリスクとなっているのが、空家数の増加です。すでに日本全国には900万戸ほどの空き家があり、その数は増加の一途をたどっています。空き家の増加が続いているのは主に地方の過疎地だと思われがちですが、実は大都市圏でも供給過剰になっているところで空き家の増加が深刻になっています。

都心部で近代的なマンションが続々と建っている風景だけを見ていると人口減少や空き家の増加をリアルに感じることはありませんが、その一方で郊外や過疎地では人口減少が加速度的に進んでいます。

1-3.外国人入居者に期待するのはリスクが高すぎる

日本人が減っているのだったら、日本在住の外国人が有望なマーケットになるのでは?と考える人もいるでしょう。大都市圏ではそういった需要も一定のマーケットを形成しているので有望ではありました。ここで「ありました」と過去形で表現しているのは、コロナ禍による影響があるからです。コロナ禍によって訪日外国人がやってこなくなり、それに伴ってインバウンドビジネスに関連する外国人による不動産需要も一気に冷え込みました。

コロナ禍以前であれば民泊需要なども期待できたのですが、それが今や期待できなくなっているのは言うまでもありません。

今後、コロナ禍が収束すれば外国人需要も復活するかもしれません。しかしその後がどうなるかは全く分からないので、外国人入居者という不安定なマーケットに期待して大金を投じたビジネスを始めるのはリスクが高すぎます。

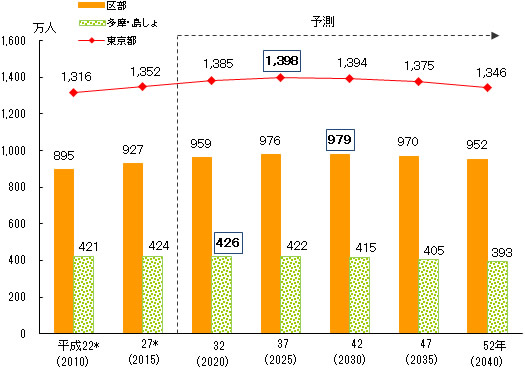

1-4.東京ですら人口が減り始めている

人口減少が見込まれる不動産投資業界にあっても、「東京など需要の高い地域に物件を買えば大丈夫」という論調を見聞きしたことはありませんか?東京で投資用マンション物件を販売している業者によく見られるセールストークですが、その東京ですら少子高齢化は着実に進んでおり、人口が減少することは避けられません。

こちらは東京都がまとめた東京都の人口推移です。2025年には東京都の人口がピークを迎え、2030年には「大都会東京」を象徴する区部ですら人口がピークを迎えると推計されています。

出典:「東京都区市町村別人口の予測」の概要(東京都)

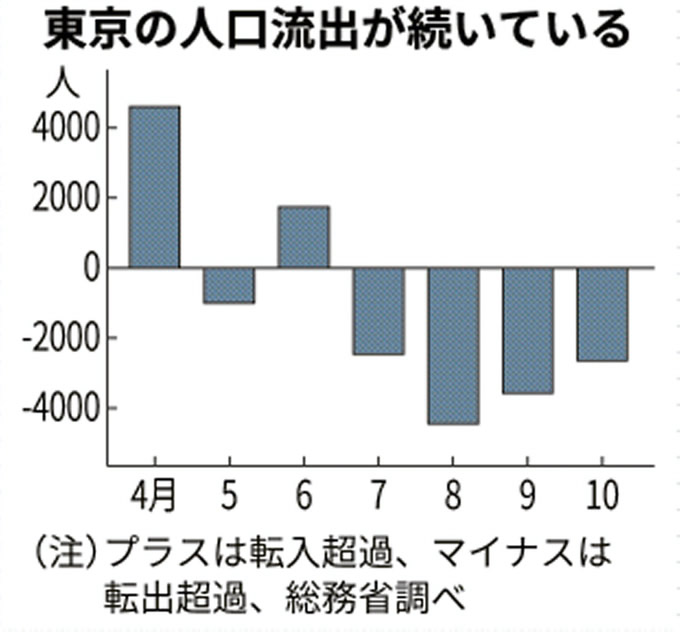

しかもこの推計はコロナ禍の前に作成されたもので、感染リスクが高いと判断した人による東京脱出の動きはすでに始まっています。東京都は転出超過となっており、コロナ禍で東京にいなくても仕事ができることに気づいてしまった人が帰ってこなければ東京の人口減少は予測よりも早く始まることになります。

出典:日本経済新聞の記事より

2.不動産投資家に起きている不都合な現実

資産家の出身ではない人がローンを組んで物件を購入、そうして不動産投資家になった人のことを「サラリーマン大家」と呼んだりします。これが不動産投資ブームの火付け役になったわけですが、サラリーマン大家には多くの「不都合な現実」が起きています。

2-1.サラリーマン大家の自己破産が急増

サラリーマン大家の多くは、不動産投資向けのローンを利用して物件を購入しています。期待通りの収支になれば家賃収入をローン返済に充てて、そこからの手残りが大家の取り分になります。仮に取り分がほとんどなかったとしても、家賃でローン返済ができればいつかはその物件が自分のものになります。

不動産投資が思っていたより儲からなくても資産形成という名のもとにそれを拠りどころにしてきた投資家は多いと思いますが、人口減少や不動産会社のシミュレーションの甘さによって入居者がつかないような事態になると赤字になってしまい、本業収入からの持ち出しとなります。それが続いているうちはまだ良いですが、やがてその資金が回らなくなるとローンが残ったまま物件を売却せざるを得ません。売却後はもう物件がないので家賃収入も見込めず、持ち出しのみで返済を続けるもそれが回らなくなって自己破産、という最悪のパターンです。

こうした最悪のパターンをたどるサラリーマン大家が急増していることは、動かしようのない事実です。

2-2.新築マンションを買ってもずっと赤字経営

サラリーマン大家向けの不動産投資としてブーム化しているのが、区分マンション投資です。区分マンションとは一棟マンションではなくマンションの中にある1戸単位で物件を購入する投資スタイルです。特にその中でも新築の区分マンションを販売する不動産会社が多く見られますが、この新築区分マンション投資がオワコン化の筆頭格かもしれません。

新築区分マンションは購入当初から赤字経営になるのが普通で、その原因は高い物件価格にあります。新築マンションには「新築プレミアム」という価格上乗せ分があるため、実勢価格ではなくマンションディベロッパーの「売りたい価格」で販売されることになります。しかし相場どおりの家賃でなければ入居者がつかないので、そのギャップが赤字の原因になります。

買うと赤字になることが分かっているマンションをなぜ買う人がいるのか?そこで、先ほど解説した「資産形成論」が登場します。不動産経営は赤字であってもやがてその物件が手に入るので、それが資産形成になるというのですが、ローンを完済したころには35年後です。いくら新築で買ったとしても35年後には築35年のマンションです。これが何を意味するか、言うまでもないと思います。

2-3.周辺の需要施設がなくなって万年空室になったアパート

これはマンションよりもアパート投資に多い悲劇なのですが、需要施設がある近隣にはアパートが乱立する傾向があります。需要施設とは郊外の大学や大企業の工場など、本来はそこに人の住む流れがなかったところにやってきた「需要を生み出す施設」のことです。

郊外なのでもともとの地価が安く、そのおかげで比較的簡単にアパートオーナーになることができます。需要施設があって人の流れがあるうちは良いのですが、ひとたびこの需要施設が移転したり消滅してしまうと様相が一変します。近年では大学の都心回帰や工場の統廃合、海外移転などが多く見られるため、住む人がいなくなったアパートが郊外に大量発生してしまいました。

もともと人がそんなに多く住む場所ではなかったので、こうした需要施設がなくなると入居者は見つかりません。かくしてローン返済中に万年空室のアパートを所有することになってしまい、あとはお決まりのコースです。

2-4.住宅ローンで投資物件を買ってしまい、それがバレたサラリーマン大家

かなり大きなスキャンダルになったので今はもう下火になっていますが、住宅ローンを借り入れて投資用マンションを買う「モデル」が存在していたことがあります。住宅ローンはマイホームが欲しい人のために用意されたローン商品であり、不動産投資のためのものではありません。しかし住宅ローンのほうが金利が安いので、悪徳な不動産会社の中には「マイホームを購入することにして住宅ローンを借りれば低コスト」と耳打ちをして不動産を販売していたことがありました。

しかしこのことが明るみになり、日本全国で住宅ローン利用者に対する調査が行われ、疑わしいものについては即時全額返済が求められました。約束が違うので、それなら貸したお金を今すぐ返してほしいというわけで至極真っ当なことなのですが、それができるのであれば住宅ローンを悪用してまで投資物件を買うことはないので、それができるはずもありません。

かくして全額返済を求められたサラリーマン大家の中には物件を売却しても足りないので別のところからお金を借りる羽目になってしまい、借金地獄となってしまった事例があります。

2-5.不動産会社が提案したシミュレーション通りにならない

不動産会社は投資用物件を売りたいがために、収支シミュレーションについても甘めの予測を提示しがちです。それだけならギリギリ嘘ではないかもしれませんが、シミュレーションそのものの根拠が違っていたり、大した根拠もないのに黒字収支を「予測」してみたりと、不動産投資ブームに乗った人たちを食い物にしようとする不動産業者が後を絶ちませんでした。

かくしてそんないい加減なシミュレーションの通りになるはずもなく、数千万円もの借金をして買った不動産がお荷物になってしまうというわけです。他の不都合な事実も含めて、すべてが不動産会社の責任とは言い切れない部分があります。これだけの大金を投じるのですから、自分でしっかりと勉強をして収支を向上させるノウハウを身につけて、言いなりにならずに自分で不動産投資を成功に持っていくだけの力が必要だと思います。

逆に言うと、それができない人はそもそも不動産投資をするべきではありません。

3.オワコン化した不動産投資に代わるものはあるか?

ここまで不動産投資の真実について赤裸々に述べてきましたが。それを踏まえた上で不動産投資を始めたいと思われている方、もしくは何か特別な勝算がおありの方についてはそれを止めるつもりはありません。不動産投資のメリットをうまく味方につけることができれば、安定的な収入源を確保できるのもまた事実です。

そうではなく、不動産投資以外の方法で何か資産形成をして将来や老後に備えていきたいとお考えの方もおられるでしょう。ここでは、そんな方に向けてカチケンがおすすめする資産運用、投資について解説します。

3-1.カチケンが考える資産運用の正しいあり方

勝ち組を目指すカチケンとして資産運用に求めることは、今すぐお金持ちになることではありません。しかし将来は違います。お金に困らない、お金に振り回されることのない人生を実現するために、時間をかけて資産形成をしていくべきであると考えます。

もちろん不動産投資もその要件を満たした有効な方法論ですが、いかんせんブーム化してしまってからの不動産投資は魅力が薄くなってしまいました。特に新築区分マンションのように初期投資があまりにも高くなってしまい、収支が赤字になってしまうのは本末転倒だと思います。

そこでカチケンとしてはほぼすべての投資期間において収支が黒字になり、中長期的に資産を増やしていける方法であるべきという結論に至りました。ここでご紹介するのは、そういった条件を満たした資産運用術ばかりです。

3-2.リスクをどこまで許容するかを検討しよう

資産運用や投資には、リスクが付き物です。リスクのない元本保証型は魅力的ではありますが、それだと銀行の定期預金レベルの利回りしか期待できません。これだと資産を「増やす」こととは程遠いので、少なくとも利回りは3%以上はほしいところです。これに複利効果を付加することで長期的に資産を倍増くらいにまで成長させることができれば、資産運用は成功していると言えるでしょう。

しかし、だからといってリスクを取りすぎてはいけません。一瞬にして資産がゼロ同然になってしまうような投資は短期的には大きく資産を増やせる可能性がありますが、長期的に取り組むものではありません。長期的に取り組んでいるうちにどこかで「地雷」を踏んでしまい、資産を大きく減らしてしまう可能性があります。

その点では現物株やFX、仮想通貨などはリスクが高すぎるため、こうした目的には不向きです。

3-3.カチケンがおすすめする資産運用術3選

少なくとも3%以上の利回りを確保できて、資産が一瞬にしてゼロ同然になってしまうようなリスクを取らないものとして、カチケンでは以下の3つを厳選しました。

3-3-1.米国株ETF積立

今もなお世界トップの経済大国であり、世界最大の株式市場を有しているのはアメリカです。そのアメリカでは株式市場の長期的な成長が続いており、2020年のコロナショックでもそれが揺らぐことはありませんでした。アメリカの主要な株価指数であるS&P500の10年チャートを見ても、長期的な成長ぶりは明らかです。

出典:SBI証券チャート

GAFAのように一部の突出した銘柄の株価だけで急成長しているのではなく、アメリカでは株式市場全体が長期的に右肩上がりの成長を続けているのです。この成長力を味方につけるのが、米国株ETF投資です。

ETFとは上場している投資信託のことですが、初心者の方は「株の積み合わせパック」のようなものだと理解していただければ十分です。ETFであれば特定の銘柄で株価の暴落や企業の破綻があったとしてもその銘柄だけのことであり、やがてそのETFは銘柄を入れ替えるので全体への影響は軽微です。

特に米国株ETF投資の中でも魅力的なので、高配当株ばかりを集めたETFです。「VYM」「HDV」「SPYD」といったETFが有名で、これらのETFを毎月一定額ずつ積み立てていくことで5%前後の配当を受けとりながら資産形成を進めていくことができます。

米国株ETFを使った資産形成については、その方法を解説している記事があります。よろしければそちらも併せてお読みください。

⇒年金不安に効く!現役世代からの備え&運用で毎月5万円の自分年金が作れる

3-3-2.J-REIT積立

米国株ETFの次におすすめなのが、日本のREIT=J-REITです。REITとは不動産投資信託のことで、ETF風に表現すると「不動産の詰め合わせパック」です。複数の不動産を所有している投資法人に出資をして、その出資分に応じて分配金を受け取ることができる金融商品です。

J-REITはすべて東証に上場しているので、日本の株式と全く同じように売買ができます。このJ-REITを毎月一定額ずつ積み立てていくことで間接的な不動産投資家になり、そこからの分配金を再投資しながら資産を大きくしていくのが王道の勝ちパターンです。

J-REITを使った資産形成術については、詳しく解説している記事がありますので、そちらも併せてお読みください。

⇒「毎月3万円」の副収入をJ-REITで実現する方法と必要な資金、時間

3-3-3.太陽光発電投資

米国株ETFとJ-REITを活用した資産形成術について解説しました。これらはいずれも金融商品ですが、3つ目は金融商品ではなくリアルビジネスに近い資産形成術です。3つ目にご紹介するのは、太陽光発電投資です。

太陽光発電所を所有し、そこで生み出された電力を販売(売電といいます)することで収入を得るのが一般的なビジネスモデルです。他の金融商品や投資方法はすべて、何らかの形で顧客がいなければなりません。しかし太陽光発電の場合は電力需要という決してなくなることのないものが「顧客」なので、景気変動に左右されることがないですし、不動産投資のように入居者トラブルとも無縁です。

太陽光発電投資についてはカチケンも非常に有望視しており、すでに参入しています。もちろんカチケン内にも詳しい解説記事がありますので、ぜひそちらも併せてお読みください。

⇒コロナショック後の大不況に備える|太陽光発電投資で勝ち組になれる理由

4.まとめ

不動産投資がオワコンなのではないかという指摘について、カチケンが把握している情報をもとに真実をお伝えしました。これを読んで「やっぱりやめておこう」と思われた方は、そもそも不動産投資に強いこだわりがなかった方なので、この時点でリスクを回避しておいたほうが無難です。しかし何もしないのは機会損失でもあるので、当記事でご紹介した方法も含めて資産形成を始める参考にしていただければと思います。