メニュー

メニュー 閉じる

閉じる

資産運用ブームで繰り返される「怪しい話」にご用心!うまい話には嘘がいっぱい

資産運用という言葉には、人にさまざまな受け取り方があると思います。その受け取り方とは・・・

「ゼロ金利の時代なので、資産運用をしないとお金は増えない」

「老後に2,000万円足りないと言われたら、資産運用するしかない」

「資産運用といっても何が良いのか、どう選べばいいのか分からない」

といった思いや疑問が次々と頭に浮かんでくるのではないでしょうか。他にも思いはさまざまだとお察ししますが、おそらく共通しているのは「資産運用をしないと今後やばい」ということに尽きるのではないでしょうか。

老後に限らず近い将来のため、子供の教育費のため、不測の事態のため・・・といったように、資産運用で安心を得たいというのが多くの方にとっての本音だと思います。

しかし、そうやって多くの人に不安を与えて、それを金儲けにしようとしている「悪い奴ら」もいます。不用意に不安を煽るような嘘がまかり通っているのも事実です。勝ち組になるどころか、最悪は自己破産もあり得るほど危険な嘘も含まれているので、この記事では資産運用歴15年以上の現役投資家が、その嘘を暴いていきたいと思います。

最後には正しい資産運用についても解説しますので、将来や老後に少しでも不安をお感じの方は、ぜひ最後までお読みください。

この記事の目次

1.なぜ、「資産運用をしなければ」と思ったのですか?

資産運用の必要性を感じた方の多くは、何か得体の知れない恐怖や不安に突き動かされたような感覚があるのではないでしょうか。とにかく「このままではまずい」「資産運用しなければ」と追い立てられるように関心を持ったという方はとても多いと思います。

1-1.先行きの不透明感

先行きの不透明感という言葉は、実はとても便利な言葉です。日本経済に今後明るい材料がないので不景気がやってくるといった論調は当たり前のようにありますし、人口減少が今後暗い影を落とすといった指摘も見られます。

これらはすべて「先行きの不透明感」という言葉でひとまとめにされているような感すらありますね。未来や将来が見通せないのは当然のことであり、誰にでも未来に対する不安はあるはずです。必要以上に「先行きの不透明感」におびえる必要はありませんが、どうなるか分からない未来に向けて何か備えておくことは極めて重要です。

1-2.老後への備え

資産運用に関心を持った理由として、老後への不安を挙げる方もとても多いと思います。何せ金融庁の諮問機関が「このままでは老後に2,000万円不足する」と公式のレポートで認めた(その後、否定)のですから、その影響は甚大でした。公的年金で生活できるはずではなかったのかという意見は置いておくとして、足りないのであれば自分で備えるしかありません。

しかし、貯金で2,000万円もの大金を老後までに作ることは決して簡単なことではありません。おそらく大半の方が金額を聞いただけで諦めてしまうことでしょう。そこで「資産運用をすれば何とかなるかもしれない」となるわけです。

もちろんこのことは間違いではありませんが、そこには条件があります。ある程度以上の利回りで運用しなければお金は増えないですし、リスクが高すぎるとお金を失ってしま恐れがあります。このバランスがとても重要なので、その具体的な考え方や方法については後述します。

1-3.病気やケガ、リストラなどへの備え

今は元気に仕事ができていても、それがいつまでも続くという保証はありません。突然の病気やケガといった自分側のリスクだけでなく、突然のリストラという勤務先側のリスクもあります。これらに備えるために有効なのが資産運用というわけです。

特に資産運用には、安定的な収入源を作る効果があります。不労所得で生活を支えることができるなら理想的なリスクヘッジになるので、そのための目的で資産運用を検討している方も多いと思います。

1-4.もしかして保険に入っていませんか?

人生におけるさまざまなリスクへの対策として有効であるとされているのが、保険です。特に生命保険は一家の大黒柱が万が一亡くなってしまったり、働けなくなってしまった時に保険金が出るので、少なくとも経済的な困窮を防ぐことができます。

しかし、ここにはひとつ重要な視点が抜け落ちています。それは、生命保険と資産運用は同じ効果を持ったものであり、両方に取り組むのは不経済であるという事実です。

少し極端な例で解説しましょう。標準的な生命保険の死亡保障は3,000万円程度ですが、すでにそれと同規模の資産を持っている人にとってこの死亡保障は無駄であることはお分かりでしょうか。もしこの人が亡くなったとしても3,000万円の資産が残るので、死亡保障がなくても経済的に困ることはないわけです。

さすがにこの例は極端ですが、すでに500万円、1,000万円といった資産がある人は、生命保険に保険料を払い込むくらいならそのお金を積立投資に回したほうがより高い効果が得られます。このことについては別記事などを通じて今後詳しく解説していきますが、ここではひとまず「生命保険はすべての人のリスクをカバーするわけではない」ということを押さえておいてください。

逆に、すでに死亡保障3,000万円クラスの生命保険に入っている人は、生前給付や入金保障なども付いていることでしょう。それだけ手厚い保障があるのであれば、「資産運用しなければ」と不必要に不安を感じる必要はないのです。

1-5.資産運用にはたくさんの「嘘」がある

ここまでの解説だけでも、これまで資産運用やお金のことについて当たり前だと思っていたことが、実はそうでもないことにお気づきいただけたと思います。資産運用に関する嘘はこれだけではありません。人の不安に付け込む「悪い奴」はたくさんいるので、次の章でそれを1つずつ暴いていきましょう。

2.資産運用の「5大嘘」を論破します

資産運用はお金に関する話だけに、さまざまな嘘を駆使して一般投資家や初心者からひと儲けを企む輩が数えきれないほどいます。特に日本人はいわゆるお金の勉強を学校でしていないので、お金に関するリテラシーが低そうな人を狙った悪徳商法が後を絶ちません。ここで取り上げる5大嘘をしっかりと理解していただき、くれぐれも悪い奴に騙されないようにご注意ください。

2-1.資産運用をしなければ老後破産する

老後の不安を過度に煽り、資産運用をしなければ老後破産しますよという論調は実によく見かけます。確かに貯金だけでは心許ないですし、貯金もなければ貧しい老後がやってくる可能性は濃厚です。それなら、やはり資産運用は必須なのでは?という考えに至ります。

もちろん、老後破産の回避に資産運用が有効であることは否定しません。老後に2,000万円が不足するというレポートが大騒ぎになりましたが、これは最低限の数値であり、自営業者やフリーランス、非正規雇用の人は2,000万円どころかもっと不足する可能性すらあります。

これを防ぐために資産運用があるのではなく、現役世代のうちにお金のリテラシーを高めて「老後にお金に困らないための戦略」を考え、その手段として資産運用があるというのが正しい位置づけです。資産運用以外にも副業や起業などお金を増やす方法はいくらでもあります。資産運用ありきではないということです。この順序でないと、資産運用といっても最適な方法が見つからないでしょうし、下手をするとお金を増やすどころか減らしてしまう恐れもあります。

過度に不安だけを煽られて資産運用を、という動機で始めると変な投資信託を勧められて買ってしまい、「こんなはずじゃなかった」となるのがオチです。

2-2.公的年金が将来破綻する

公的年金が破綻するから、資産運用で備えなければ老後は一文無しになるといった論調もよく見かけますよね。このパターンで不安を煽るということは、公的年金が破綻することを確信しているのでしょう。しかし、公的年金の支給額が減ったり支給開始年齢が引き上げられたりといった話は幾度となく出ていますが、公的年金を廃止したり、破綻するかも知れないという公式なアナウンスは一切ありません。

国としては公的年金を今後も続けていく意思を持っており、それが成立しない社会は不安定になることをよく知っています。GPIF(年金を運用している機関です)の運用成績が良好なことも、あまり知られていないように思います。日本株が好調さを維持しているのでGPIFの年金運用もうまくいっているわけですが、その日本株を買い支えているのは日銀であったりします。つまり政府は、日銀という中央銀行の力も借りながら年金運用を守ろうとしているわけです。この年金が今すぐ破綻するかのように煽られているのはある意味、人を馬鹿にしているような悪意すら感じます。

公的年金は条件が悪くなることはあっても、破綻する可能性は極めて低く、本当に年金が破綻する時は日本国が危機的な状況になっていると考えて良いと思います。

2-3.ゼロ金利では資産は増えない

日本はゼロ金利なので、銀行の定期預金に預けていてもお金は増えないと言われています。これはもちろん、事実です。厳密にはゼロ金利ではなく個人向け商品にはごくわずかな金利がついていますが、それはほとんどゼロのようなものです。

これについても、「だから資産運用をしなければやばい」というロジックになるわけですが、その先にあるものが何かをしっかり見極めるべきです。ゼロ金利でお金が増えないから投資信託を!という論調を見たことはないでしょうか。もちろん投資信託を否定するものではありませんが、日本国内で運用されている投資信託の大半が「クソファンド」であるという衝撃的な事実があります。その理由については今後別記事で解説していきたいと考えていますが、投資信託を購入すれば自動的にゼロ金利から脱出できるわけではないことを留意してください。

2-4.投資信託はプロが運用しているので安心だ

ここまで何度か、投資信託について触れてきました。国やマスコミなどが過度に老後や将来の不安を煽っているのは、実は投資信託や株を買ってほしいという思惑があるからです。国は株価を高くすることで政権の安定化や年金運用を守りたいという思惑がありますし、マスコミのバックには株を上場している大手企業というスポンサーがついています。

投資信託はもちろん素晴らしい仕組みだと思いますし、カチケン編集部としても正しい資産運用法として投資信託を推奨しています。しかし、ここでとても重要なことを押さえておかなければ、投資信託を味方につけるどころか、どこかの悪い奴の「養分」になってしまいます。

では、その重要なこととは何でしょうか。

- 日本国内の投資信託は99%がクソファンドだと言われている

- 優良な投資信託といえども投資方法を間違えると損をする

- 銀行や郵便局などが勧めてくる投資信託は100%がクソファンド

なかなか刺激的な文言が並んでいますが、ひとつずつ解説しましょう。

まず、1つ目の「99%がクソファンド」説について。これは何と、金融庁のトップも認めた事実です。金融庁の森長官は日本証券アナリスト協会のセミナーで同趣旨のことを述べています。厳密にはつみたてNISAの要件に合致する投資信託が1%ほどしかないということを述べているのですが、これを筆者は「99%がクソファンド」であると解釈しています。

日本の投資信託は大半がクソファンドであるという最大の根拠は、バカ高い手数料とタコ足ファンドです。信託報酬といって投資信託は運用者に手数料を支払う仕組みになっているのですが、それが安くても1%超え、高いものになると3%くらいのものもあります。3%の手数料を取っているのだから、さぞや5%以上の利回りで運用してくれているのかと思いきや、そんな投資信託に限ってマイナス運用だったりするのですから、もはや笑うしかありません。

もうひとつ、こちらも筆者が投資信託の闇だと思っているタコ足ファンドについて。国内の投資信託には「毎月分配型」と呼ばれるものが多数あります。この手の投資信託の利回りは水物なので10%を超えることは珍しくないのですが、注目したいのは決算回数の欄です。ここが「毎月」となっている、毎月分配型が実は問題なのです。

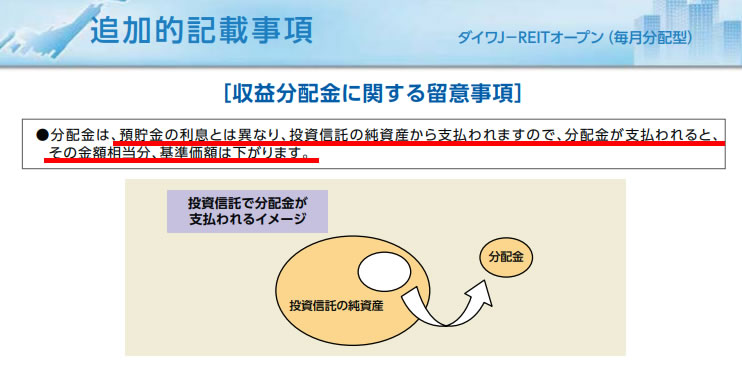

いったい、何が問題なのでしょうか。それでは1位になっている「ダイワJ-REITオープン(毎月分配型)」という投資信託の目論見書(運用方針などを公開している資料)を見てみましょう。分配金について、気になる記述があります。

出典:https://www.daiwa-am.co.jp/funds/doc_open/fund_doc_open.php?code=3011&type=1&preview=on

いかがですか?投資信託の分配金は、運用益から投資家に分配されていると思っていませんでしたか?もちろんそれも含まれていますが、このように純資産から分配金を捻出している投資信託はとても多いのです。こうした投資信託はタコが飢えた時に自分の足を食べることになぞらえて「タコ足ファンド」と呼ばれていますが、この投資信託の高い分配金利回りは「投資家が預けているお金」から支払われているだけだということです。純資産が減るのですから、この注意書きのように基準価額(投資信託の売買価格)は下がります。

なぜ毎月分配型が問題なのかというと、このようにタコ足ファンドとなっている投資信託がほとんどだからです。さすがに毎月分配をしようとすると、自分の足を食べなければ投資家に支払う原資がないということでしょうね。

これらが、日本国内の投資信託の大半が投資家を幸せにしてくれないと思う理由です。そんな中でも筆者は日本国内の投資信託でも一部運用しています。ここまでの解説と矛盾していますが、もちろん日本国内にも投資価値の高い投資信託はあるので、それについては次章で解説します。

2-5.不動産に投資すれば将来は安泰だ

将来の年金代わりに、万が一の時の保険代わりにといったセールストークで不動産投資を勧める業者は無数にあります。企業経営者や医師など属性が高い(融資の審査に通りやすい)人のところに、日々そんな広告や案内が届くといいます。最近ではこうした属性の高い人だけでなく、標準的なサラリーマンにも不動産投資を勧める流れが見受けられます。「不動産に投資すれば将来は安泰だ」という前提があるわけですが、筆者はこれについても否定的です。

というのも、既存の土地や建物を持っていない人がローンを組んで購入する物件の中に、投資価値が高いものは1%もないと言われているからです。これは考えてみれば当然のことで、新規に物件を購入するとコストがかさみますし、ローン返済もあります。それを上回る収益を残すには家賃を高く設定しなければならず、高すぎると入居者が見つからなくなります。

しかも不動産物件は時間とともに劣化して価値が低下していきます。ローン返済額は変わらないのに家賃は下げなければならないのですから、10年後、20年後に苦しくなるのは目に見えています。「東京の不動産なら地価が下がらないので大丈夫」という宣伝文句も目にしますが、建物の価値が下がらないとは言っていません。

不動産投資も方法によっては成功することは十分可能ですが、初心者が何も知らない状態で始めて成功するほど甘いものではないことを忘れないでください。

3.カチケンがおすすめする「正しい資産運用」

ほとんどの投資信託はダメ、不動産投資もダメ、でも資産運用をしなければ将来やばいと言われても、それではどうすればいいの?と思ってしまうことでしょう。ご安心ください、ここではカチケン編集部がおすすめする2025年にふさわしい資産運用の方向性と選択肢を提案したいと思います。

3-1.資産運用の目的を定めよう

資産運用で重要なのは、目的や目標の設定です。「何でもいいからとにかくお金を増やしたい」「たくさん増えれば増えるほど嬉しい」というのはいずれも願望としては構いませんが、これを戦略に当てはめてしまうと超ハイリスクな運用しかできなくなってしまいます。

年利何%で運用できれば合格なのか、リスクをどこまで取ることができるのか、といった戦略を立てることから、資産運用の方向性が定まります。

なお、筆者が自分でも行っているおすすめの戦略は、「年利3~4%、リスク許容度は10%程度」です。ゼロ金利の世の中で年利3~4%で回せれば十分であるとして、それならリスク許容度は10%程度で済みます。このリスク許容度とは、最大で資産がどれくらい減ってしまう可能性があるかという数値で、もし100万円を運用するのであれば、1年で3~4万円の運用益、そして90万円までは減ってしまうリスクがあるということです。

3-2.絶対にやってはいけない投資3選

前項で設定した目標を実現するために、たくさんある投資商品から選ぶわけですが、先にこの目標を設定した資産運用初心者が「絶対にやってはいけない投資」を3つ挙げておきたいと思います。もしこれらの投資をお考えなのであれば、再考を強くおすすめします。

①現物株

現物株とは、証券取引所で売買されている企業の株を直接売買する投資のことです。「トヨタ株」「パナソニック株」といったように、特定の企業の株を売買します。現物株の売買は値動きが大きくなりがちで大きな利益を狙える一方で、大きな損失もあり得るためハイリスクです。

しかも株にはインサイダーといって関係者しか知り得ない情報をもとに売買をする行為があり得ます。これをやられてしまうとどんなに上級者でも太刀打ちできません。インサイダー取引は法律で禁じられていますが、やはり関係者から流れてきた極秘情報があればそれでひと儲けしたいと思うのが人情なので、完全になくなることはないでしょう。

②FX

FXは外為市場で売買されている世界中の通貨の価格差や金利差を利用して利益を狙う投資です。こちらは株と違ってインサイダー情報がないので公平性は高いのですが、外為市場が「世界最大のカジノ」と言われるほどFXはギャンブル性が高く、初心者が大した知識もなく参戦しても百戦錬磨のトレーダーに負けるのが関の山です。

レバレッジをかけると最大25倍の資金を取引できるため投資効率は高いのですが、その分損失が拡大するリスクも高いので、極めてハイリスクです。

③ワンルームマンション投資

先ほども少し述べましたが、筆者は不動産投資、とりわけその中でも人気の高い(?)ワンルームマンション投資にはかなり否定的です。一応挙げておくと、ワンルームマンション投資には以下のようなメリットがあります。

- 新たな副収入源の確保

- 年金効果、保険効果

- 資産形成効果

これらはもちろん、満室に近い経営が実現してローン返済を上回るキャッシュフローが得られている状態になって初めて実現するメリットです。問題は、そうならない場合があまりにも多すぎるからです。あまりここでは深く突っ込みませんが、ワンルームマンション投資が上記のメリットを実現できる可能性はとても低く、仮に実現したとしても築5年くらいまでではないかと思います。

3-3.ドルコスト平均法と複利で「時間」を味方につけよう

資産運用には、とても頼もしい2つの味方がいます。1つ目は「ドルコスト平均法」と、もう1つは「複利効果」です。それぞれとても重要な意味を持っているので、順に解説していきましょう。

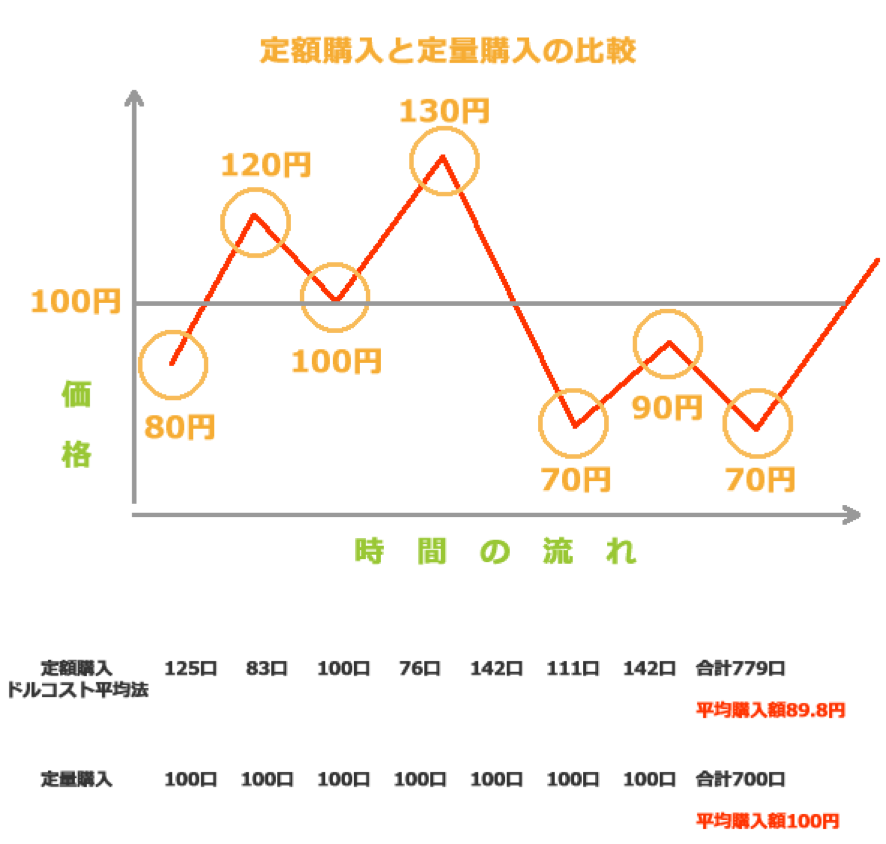

ドルコスト平均法とは、同じ投資商品を一度に買ってしまうのではなく、複数買いに分けて同額分ずつ買い増していく手法です。投資商品には価格変動があるので、一度に買ってしまうとその価格よりも高くなるか安くなるかという二択のリスクと隣り合わせになります。それだと不安定なので、一定額ずつ買い増していくことで取得価格を平均化していくという考え方です。

こちらの図をご覧ください。

出典:https://fudousan-kyokasho.com/dollar-cost-average-method-7557

こちらはドルコスト平均法を解説しているサイトから拝借した画像ですが、こちらを見ていただくと一目瞭然だと思います。安い時には多く買い、高い時には少なくしか買えないので高値掴みを防ぐことができます。これは長期にわたるほど平均化の効果が高くなるので、資産運用にぜひ採り入れたいリスク対策です。

もう1つの複利効果について。こちらもとても重要な概念で、運用益を次回に再投資することで運用元本そのものを大きくしながら資産を育てていく手法です。100万円を利回り3%で運用すると、1年後には103万円になります。今度は103万円を運用すると投資元本が増えているので、1年後には106万900円になります。これを続けていくと資産が加速度的に増えていくので、時間軸を味方につけた運用手法といえます。

ドルコスト平均法と複利効果はいずれも、積立投資をすることで味方につけることができます。一度に多額の投資元本を用意できないという方にも、「毎月3万円」「毎月10万円」といったお金なら用意できると思います。そのお金を積み立てながら運用すると、この2つの味方が威力を発揮してくれるわけです。

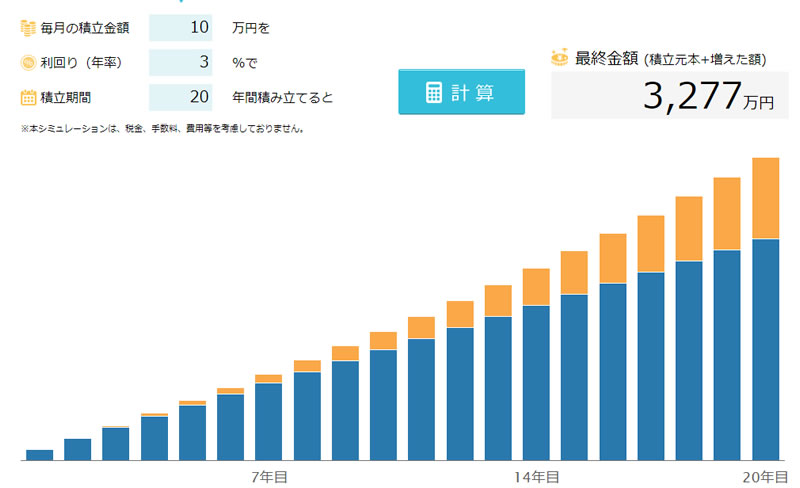

それでは、毎月10万円を20年間積み立て続け、年利3%で運用したら20年後にはどうなっているのでしょうか。

出典:https://trust.shinseibank.com/shinsei-calc/

なんと、3,277万円という金額になりました。単に貯金しているだけなら2,400万円ですが、そこに約877万円もの運用益という不労所得がついてきたわけです。

資産運用ではドルコスト平均法と複利を味方につけることがいかに大切か、お分かりいただけたと思います。

3-4.おすすめの運用商品3選

それではお待たせしました、カチケン編集部がおすすめする資産運用法として、3つの運用商品をご紹介します。いずれも3%以上の利回りを目指し、長期積立投資をすることで着実に資産形成ができるものとして筆者もすでに数年以上運用しています。

・J-REIT

REITとは不動産に特化した投資信託のことで、その中でも東証に上場されている銘柄群はJ-REITと呼ばれています。普通の投資信託との違いは、上場されているので株と同じように売買ができることです。普通の投資信託は1日に1回だけ値が決まる仕組みになっているので、実質上1日に1回しか売買はできませんが、J-REITは株と同じように1日のうちに何度も売買しても構いません。

また、J-REITは運営している投資法人が運用益のうち9割以上を投資家に分配すると法人税の優遇が受けられるため、その適用を受けるために投資法人は高い還元率で投資家に分配金を出しています。

こちらは、J-REITの分配金ランキングと全銘柄の平均利回りです。

出典:http://www.japan-reit.com/list/rimawari/

上に赤線を入れたところが、J-REIT全体の平均利回りです。3.58%あることが分かります。そして下の赤い囲みは、分配金利回りの上位ランキングです。最も高い「インヴィンシブル投資法人」は5.73%で、それに続く「いちごホテルリート投資法人」が5.62%といった具合です。

これらの銘柄は投資家から集めたお金を元手に不動産を購入し、そこから得られた賃料収入などから分配金を出しています。個人投資家には到底買えないような高額優良物件であっても、J-REITなら間接的に投資することができますし、何よりもJ-REITが素晴らしいのはタコ足ファンドではないことです。その証拠に、J-REITは価格が堅調に推移しており、J-REIT全体の値動きと連動する東証REIT指数もご覧のように堅調です。

こちらは5年間の週足チャートですが、若干下落基調になっているものの、底堅い値動きが続いています。

・インデックスETF

次におすすめの運用商品として、株価連動型のETFをご紹介しましょう。まずはETFについての簡単な解説から。こちらも投資信託なのですが、インデックス型に分類されます。投資信託にはインデックス型とアクティブ型という分類があり、インデックス型は株価指数や平均株価といったマーケットの指数と連動するように運用されているのが大きな特徴です。それに対してアクティブ型はこうしたインデックス(指数)を上回る成績での運用を目指す投資信託です。

「あれ?それならアクティブ型のほうが良いのでは?」と思うかも知れませんが、それはアクティブ型投資信託が本当にインデックスを上回る運用をしていれば、の話です。残念ながら日本国内で運用成績が良好なアクティブ型投資信託は非常に少なく、そのくせ信託報酬ばかり高いようなものは使い物になりません。

そこでおすすめできるのが、インデックス型です。日本株であればTOPIXや日経平均株価と連動するように運用されているため、「株式市場全体」への投資が可能になります。中でもアメリカの株は長期的に見てもずっと成長し続けているので、そのアメリカで代表的な500銘柄をピックアップしたS&P500と連動する投資信託が良いでしょう。ETFとはこうしたインデックス型投資信託の中でも株式市場に上場されている銘柄のことで、J-REITと同じような位置づけです。

TOPIX連動型のETF「TOPIX連動型上場投資信託(1306)」の週足チャートは、こちら。

続いて、S&P500連動型の「上場インデックスファンド米国株式(S&P500)(1547)」です。こちらは、もっとすごいです。

TOPIXは1年間チャートで上昇基調が見て取れますが、S&P500については10年近くも右肩上がりを続けています。

こうした指数連動型のETFを保有しておくことで、株式市場全体の成長を資産増につなげることができるわけです。

・米国ETF

3つ目にご紹介するのも、ETFです。しかしこちらは先ほどご紹介した東証銘柄とは違って、アメリカのニューヨーク株式市場に上場されているETFです。今は便利な時代になっているので、日本の個人投資家も証券会社の口座を通じて簡単にアメリカのETFを売買することができます。もっとも、ニューヨーク証券取引所が動いている時間帯なので、日本時間の深夜からになってしまいますが。

アメリカのETFが素晴らしいのは、何と言っても分配金の利回りが高いことです。あまり日本企業のことを悪く言いたくはありませんが、日本の企業は業績が良くなると内部留保といって「貯金」を増やす傾向がありますが、アメリカでは利益が上がったのであれば出資者である株主に還元するべきという考え方が浸透しているので、大部分が配当に回されます。つまり、アメリカの好業績企業の株を持っておけば高い配当金収入が期待できるわけです。

しかし、個別の株を物色するとなると決算書や株価チャートを分析する必要があるため、個人投資家には難易度が高いでしょう。そこでおすすめしたいのが、高配当株ばかりを集めたETFです。ナスダック市場に上場されている「iShares S&P US Pref Stock Idx Fnd」というETFは、分配金利回りが4%を超えていますし、とても長い運用実績を誇る「VANGUARD WHITEH/HIGH DIV YIELD ETF」についても3%以上の利回りが長らく続いています。

筆者がアメリカのETFをおすすめするもうひとつの理由は、信託報酬が安いことです。先ほどご紹介した2本のETFはどちらも0.5%を下回るコストで、特に後者のヴァンガード社のETFは0.06%という驚異的な安さです。仮に分配金利回りが5%あったとしても信託報酬が2%であれば手取りが3%になってしまうので、日本とは比べ物にならないコストの安さも、長期投資をしていく上で重要だと思います。そしてもちろん、アメリカにはそもそもタコ足ファンドという概念がないので、これらのETFはいずれも投資元本には手を付けず企業の配当金を分配するだけでこれだけの利回りが出ています。

アメリカのETFについては積立投資をしていくと「とんでもない資産形成効果」があるので、これについては別の記事で追っていきたいと思います。ご期待ください。

4.まとめ

ここでお話しをしたことに、「初めて知った」ということがいくつかあったのではないでしょうか。日本では学校でお金の教育をしないので、学校で習ったことやテレビ、新聞などで得られる情報だけだとこの記事で解説したような知識とは出会えません。だからこそ「ゼロ金利でお金を増やす方法などない」「資産運用をしなければやばい」といった嘘に騙される人が出てきてしまいます。

少々言葉はキツいですが、こうした情弱者(情報弱者)が、悪い奴らの餌食になってしまうことは、最近のかんぽ生命の不正を見ても改めて証明されています。自分のお金は自分で守り、増やして、豊かな人生を将来の安心を手に入れるのが本筋です。カチケンではこれからもお金に関する真実と本当に役立つ情報をどんどん配信していきますので、ぜひ参考にしてください。