メニュー

メニュー 閉じる

閉じる

ウクライナ戦争でも堅調さを維持したJ-REITで作る自分年金のノウハウ

いよいよ、コロナ禍も終わりが見えてきました。

コロナ禍の影響で職場が休業や自宅待機になった方は、たくさんおられると思います。もっとひどい場合は職場が倒産や閉鎖になってしまったという方もおられると思いますので、感染拡大が一段落した後にやってくる「コロナ後」にも経済的な不安は付きまといます。

ただでさえ収入に不満があった方も含めると、毎月一定の副収入があればどんなに安心するかと思いませんか?カチケンではさまざまな方法で老後の資金づくりや資産形成などについて解説記事を発信していますが、今回はREITを活用した自分年金づくりをテーマにしたいと思います。

REITについての知識が全くない方であっても、この記事の内容をマスターするだけでREIT投資を始められて、本業収入とは別の副収入を手に入れられるようになります。最終的には「毎月5万円」を目指したいと思いますので、興味がある方はぜひ最後までお付き合いください!

この記事の目次

1.まずは、REITの基礎知識から

REITという言葉を初めて聞いた方、言葉は聞いたことがあるものの意味がよく分からないという方、それぞれのためにまずREITの基本について解説することから始めましょう。すでにREITのことをある程度ご存じの方も、最新事情も含めて解説していますので、ぜひ一度目を通してください。

1-1.REIT、J-REITとは

REITとは、不動産投資信託のことです。投資家から預かったお金をプロのファンドマネージャーが運用する仕組みのことを投資信託といいますが、投資信託の中でも運用資産が不動産に特化しているものをREITといいます。ちなみに投資信託は他にも株式で運用するタイプや債券、商品、資源、エネルギーなどさまざまなものがあります。

REITというのはReal Estate Investment Trustの略で、前半のReal Estateとは不動産、後半のInvestment Trustは投資信託という意味です。

そしてREITの中でも証券取引所に上場されている銘柄群を、J-REITといいます。J-REITは日本の証券取引所である東証に上場されているので、おそらくJというのは日本を意味するJapanの頭文字だと思います。

1-2.REITが比較的低リスクと言われる理由

株やFX、CFD、仮想通貨など実に多くの投資商品がある中で、REITは比較的低リスクであると言われています。その最大の理由は、運用資産が不動産だからです。

REITで運用している不動産は何十億円もするような高額物件が多く、こうした物件はほとんどが優良物件です。こうした優良物件を所有しているファンドなので急激に価値が目減りするとは考えにくく、最悪の場合はその不動産を売却すれば一定の資産を確保できるのですから、このことがREITのリスク性を軽減しています。

1-3.コロナショックとREIT

2020年に起きた最大のニュースといえば、間違いなく新型コロナウイルスです。残念なことではありますが、ニュース大賞は間違いないでしょう。新型コロナウイルスの世界的な感染拡大によって経済にも大きなダメージが発生したのは、ご存じの方も多いと思います。この大ダメージは「コロナショック」と呼ばれ、かつて市場に大混乱を引き起こした「リーマンショック」と並び称されています。

コロナショックでは株や為替に大暴落が起き、多くの投資家が傷つきました。株やFXに集中投資をしていた人の多くはダメージを免れませんでしたし、中には一撃で破産に追い込まれた人も多数います。

そんなコロナショックでは、やはり不動産市場も大きなダメージを受けました。不動産の投資信託であるREITも大きなダメージを受けました。しかしそれは不動産価格が下落したことによるREITの下落ではなく、あくまでも投資商品として株などにつられて下落したというのが実際のところです。上場しているREITの銘柄群であるJ-REITはコロナショックで一時半分くらいまで価値を下げてしまいましたが、今では回復基調にあります。

1-4.二極化するREIT

J-REIT全体の値動きを示す東証REIT指数をみると、一時は大きく下げたものの、その後回復基調になっているのがよく分かります。

これを見るとREITなら何でも良いように見えますが、実際にはJ-REITの中でも二極化の減少が見られます。J-REITの中で値を順調に戻しているのは、物流型や住居型です。これらは名称通り物流施設(ロジスティクスセンター)への投資をしているREITで、折からの巣ごもり需要によって通販が伸び、それに応じてREITの価格も順調に伸びました。住居型については都心の優良物件を中心に運用しているものが堅調に推移し、人間が生きていくうえで欠かすことができない「衣食住」の底堅さが鮮明になりました。

その一方でREITの中でも負け組になっているのが、ホテル型と商業施設型です。ホテル需要が大きく落ち込んでいるため、ホテルなど宿泊施設で運用しているREITが価値を下げるのは当然でしょう。また商業施設についても都心繁華街への人の流れが止まり、そういった施設で運用していたREITなどが価値を下げた形です。

このようにREITなら何でも良いというわけではなく、長期運用をするためには堅実なタイプを選ぶ必要があります。

2.REITなら自分年金が作れる理由

それでは、ここからがいよいよ本題です。REITならなぜ自分年金を作ることができるのか、その点について理由を解説します。

2-1.何といっても高利回り

自分年金というからには、自分のお金を運用してそれを増やし、増えた分を毎月受け取るのが理想です。よく老後資金として用意したお金を取り崩すといった設計をすることがありますが、人生100年と言われるように長生きする可能性を考えると、何歳までお金があれば大丈夫というリミットがいつになるかは分かりません。自分が用意した資金を「基金」として、そこから運用益を毎月受け取るのが本来の自分年金です。

その場合、運用利回りが高ければ高いほど良いことになりますが、年利10%、20%という投資商品の中にあまりマトモなものがない以上、J-REITの平均利回りである4.43%は目を引きます(2020年7月現在)。J-REITは長らくこの水準を維持しており、単純に100万円を投資すれば年間で4万円程度のお金が受け取れる計算になります(税金は考慮せず)。

2-2.決算期が分散している

J-REITの大半は、年に2回の決算があります。決算の時に分配金が支払われるので、決算=分配金受け取りとお考えください。1月と7月に受け取るタイプものから順に、2月と8月、3月と9月・・・といったように1ヶ月ずつ決算時期が各銘柄でずれています。もちろんそれを目的に銘柄選びをするのは危険ですが、理論上は決算期のタイプ別に6種類のJ-REITを保有すれば、毎月どこかのJ-REITから分配金を受け取れることになります。

「毎月」ということにこだわりがなければ別の観点でJ-REITを選んでも構いませんが、毎月分配金を受け取りたいということであれば、このように決算期をずらして保有すると毎月現金収入が発生するようになります。

2-3.不動産を運用するので長期投資向き

自分年金は現役世代のうちにキャッシュマシーンを作って起き、老後になったらそれを受け取って年少ない年金の足しにする考え方です。そのため少なくとも10年、20年というスパンの長期投資になります。

長期投資では「長期間にわたって価値の変動が少ない」ことがとても重要です。株だと価値が乱高下しやすく、それはコロナショックでも顕著でした。配当利回りが高いからといって値動きの激しい株を保有したとしても、老後にその価値が維持されているかどうかは分かりません。

その点、REITは不動産の中でも優良物件とされるものを選んで保有するため、長期投資向きです。コロナショックで一時的にREIT全体の価値が下がったものの、不動産需要がなくなるわけではなく、タイプによって勝ち負けは二極化したものの、やはり不動産市場全体としては堅調な需要があることが再認識されました。今後も「〇〇ショック」と呼ばれるような相場の大変動は何度も起きるわけで、そんな出来事を経ても価値が大きく変わらないことは老後の安全を確保する意味でも重要なのです。

2-4.国内で完結する

J-REITは「J」がJapanを意味しているように、国内の不動産で運用されています。日本にいるとあまり意識することはありませんが、日本は世界有数の「安全な国」です。これは世界で最も安全な国を示すランキングですが、ここで東京は堂々の第1位です。これはもちろん、世界の中で第1位という意味です。上位には大阪もぢ3位にランクインしているので、日本の2大都市はいずれも世界からはとても安全な都市だと見なされていることが分かります。

香港で起きた民主化デモや香港国家安全維持法などの動きは、これまで自由主義の都市として世界に魅力を放ってきた香港が共産主義中国の一部になることを意味します。これによって起きたのは、人とカネの香港脱出です。国際金融センターとして大きな役割を果たしてきた香港ですが、中国式の制度下では魅力のない都市だと世界中の金融勢力から見なされているわけです。香港脱出をする人とカネが懸念しているのは、中国のカントリーリスクです。共産党の思惑ひとつで経済システムが変わったり、最悪の場合は私有財産を失ってしまうリスクがあると考えるのがカントリーリスクなので、カントリーリスクが高まると人とカネは逃げ出していくのです。

世界で最も安全な都市が2つもランクインしている日本は、世界でも有数のカントリーリスクが低い国です。日本に投資をしても犯罪や政情不安のリスクはほとんどありませんし、自由主義経済の国なので私有財産権もしっかり保障されています。事実、香港を脱出した投資マネーが相当日本に流入しているという話もあります。その投資マネーの多くがJ-REITを買っているともいわれており、日本のREITがいかに安全な資産でるかが分かります。

また、私たち日本人にとっては国内で投資を完結させることで税金面でも有利であるメリットがあります。海外のREITで運用をすると運用益に海外で税金がかかり、それに足して日本でも税金がかかるため、2回税金を取られることになります、国内REITだと海外の課税がないので1回だけです。

3.J-REITで自分年金を作る方法

それでは、長期投資に適しているJ-REITによる自分年金の作り方を解説します。

3-1.J-REITの選び方

J-REITには、60を超える銘柄がすでに上場されています。時折合併したり新規上場があったりと増減はありますが、その数はゆるやかに増え続けています。その中から銘柄を選ぶのは決して簡単ではありませんが、単一の銘柄だけを選ぶのではなく複数のタイプを組み合わせるのがセオリーです。J-REITには、以下のような分類があります。

- 事務所主体型(オフィス型)

- 住居主体型

- 商業施設主体型

- ホテル主体型

- 物流施設主体型

- ヘルスケア施設主体型

- 総合型

それぞれの名称から、だいたいどんな不動産に投資をしているのかが想像できると思います。総合型というのは、複数のタイプを組み合わせたものです。

先ほどJ-REITの二極化について触れました。2020年7月、つまりコロナショックからの回復期は物流施設主体型や住居主体型が堅調で、その一方でホテルや商業施設が低迷しています。それでは堅調なものだけに投資するべきかというと、こういった勝ち組はすでにJ-REITの価格も高いので、価格が低迷しているタイプも織り交ぜつつ保有するのが良いでしょう。今後コロナショックの影響が収まってくるにつれてこうしたタイプの不動産需要も回復し、価格や分配金も本来の水準になるかもしれないので、その場合は成長銘柄ということになります。

あとは毎月分配金を受け取りたいという場合は、それぞれのタイプから決算月をずらして購入する良いでしょう。以下のサイトでその一覧を見ることができるので、銘柄選びの参考にしてください。

3-2.銘柄が決まったらJ-REITを買おう

J-REITは東証に上場されているので、株と全く同じ感覚で売買できます。通常、投資信託は1日に1回しか値動きがありませんが、J-REITは株と同じようにリアルタイムで価格が変動します。そのため1日の中でも安く買えるタイミングがあるので、そういったタイミングを狙って買うと購入コストを下げることができます。値上がり益が目的ではないので、保有しているJ-REITが値下がりをして含み損が出ても慌てることなく、安くなったのであれば買い増すスタンスが有効です。

株と同じように売買ができるJ-REITなので、証券会社に口座を開設することで簡単に売買ができます。SBI証券や楽天証券などのネット証券だと使い勝手が良いという話もありますが、J-REITの場合は上場されているのでどこの証券会社で買っても条件は同じです。あとはポイントシステムなどでオトク感があるなど、証券会社は好みで選んで問題ありません。

3-3.今すぐ投資するお金がなくても大丈夫

単純に「毎月5万円」の自分年金を受け取ろうと思うと、分配金利回りが5%で年に2回分配金が出るJ-REITを200万円分購入し、それを決算月ごとに6パターン保有する必要があります。これも単純計算で、合計1,200万円です。この条件が整えば毎月5万円の自分年金が完成しますが、年利5%の銘柄はJ-REITの中でも一部なので、長期的に5%の利回りを確保し続けられる銘柄を見つけるのは難しいでしょう。

そうなると少なめに見積もって4%の運用になると考えると、必要な資金は1,500万円です。これだけのお金をすぐに投資に回すことができる人は、今すぐ6パターンの決算月でJ-REITを購入すれば老後にならなくても今すぐ自分年金が始まります。

しかし、この記事をお読みの方の多くが、そんなお金を用意できないとお感じでしょう。その場合も大丈夫です、ご安心ください。そんな方々こそ自分年金による安心感を得てほしいとカチケンは考えていますので、そういった方々には積み立てを推奨します。毎月数万円の積み立てでも運用によって増やしながらだと加速度的に資金を大きくすることができるので、次項ではそのシミュレーションをしてみたいと思います。

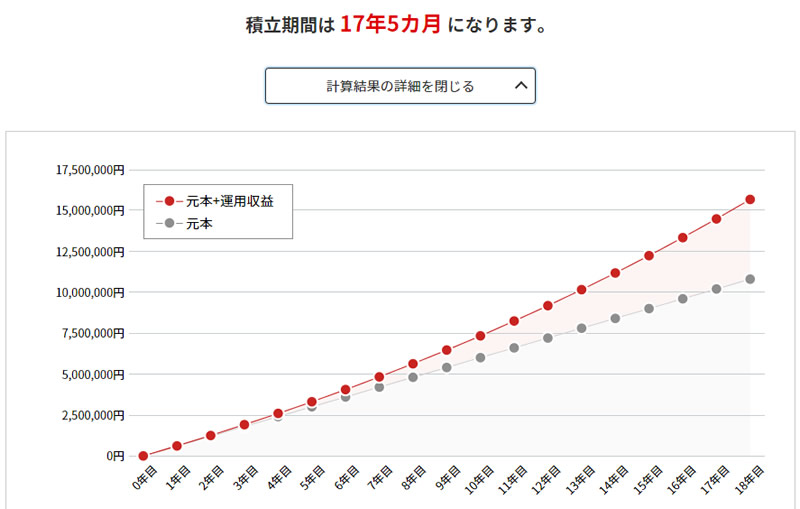

3-4.老後に「毎月5万円」を達成するまでの積立シミュレーション

例えば、毎月5万円を積み立てながらJ-REITを購入し続けると、1,500万円に到達するには17年5ヶ月を要するというシミュレーション結果になりました。現在43歳以下の方であれば、ここから始めて60歳時に1,500万円の「基金」が誕生し、毎月5万円の自分年金が完成します。これを、ひとつの目安にしてください。

4.毎月の積立金を作る方法

先ほどご覧いただいたシミュレーションは、あくまでもシミュレーションです。この通りにお金を積み立てることができれば目標通りの金額を達成できることは間違いありませんが、それを実際にやるとなると話は別です。そこで毎月の積立金を作るために必要な3ヶ条を指南します。

4-1.節約しよう!

今の収入で毎月の積立金を捻出するのが難しいのであれば、節約によって捻出しましょう。節約といってもケチケチした生活をするわけではなく、今ある無駄や生活のレベルを落とさなくても節約ができることなどを見直して、その差額を積立金に回す考え方です。

まず削減を検討したいのが、固定費です。以下のような費用にカッコ内の節約余地がないか見直してみてください。

- 携帯料金(格安スマホ会社への乗り換えで半分以下にすることも可能)

- 光熱費(新電力への乗り換え、オール電化、別のサービスとの併用で割引がないか検討)

- 生命保険、自動車保険(保障内容の見直しで節約可能)

- 家賃、住宅ローン(ローンの借り換えや必要十分の家への住み替えなど)

- 自動車関連(維持費の安い自動車への乗り換え、自動車のない生活など)

こうした費用は毎月固定費としてかかってくるので、こうした費用をうまくコストカットすると毎月数万円の積立金を比較的簡単に捻出できます。

4-2.収入を増やそう!

節約と同時進行で取り組みたいのが、収入を増やす努力です。自己投資で本業のステージを上げていくのも有効ですが、手っ取り早く現金収入を増やすには副業が有効です。公務員には兼業禁止規定があるので別ですが、民間企業では副業を容認する流れになっているので、勤務先で特に問題がないのであれば、自身の得意分野をいかして副業で稼ぐのもひとつの手です。

ネット上で仕事のマッチングができるクラウドソーシングや、遊休資産を有効活用できるシェアリングエコノミーがますます拡大しているので、以下のような資源がある方はそれをお金にしてみてはいかがでしょうか。

- 余った時間がある

- プログラム、翻訳、文章作成、特定の資格などのスキルがある

- 余ったスペースがある(空き部屋、倉庫など)

これらの資源がある方は、それぞれネット上でお金にする方法があるので、ぜひチャレンジしてみてください。

4-3.マネーリテラシーを高めよう!

最後に、最も重要なお話をします。それはお金の勉強、知識についてです。日本はこれだけの経済大国でありながら、お金について学ぶ機会がほとんどありません。そればかりかお金のことを話題にすることがタブー視されているきらいがあり、敢えて避けてきたことによってお金を理解できていない人がとても多いのが問題です。

当記事で解説をしてきた自分年金づくりは、年金不安が指摘されている中で少しでも老後の不安を取り除くために「今できること」のひとつです。そのための方法論がJ-REITであるだけで、同様の方法は他にもあります。そしてそれらの方法はカチケンのサイト上でも順次公開しています。

お金は持っているだけでは増えません。しかし、ただ増やすことだけにフォーカスしすぎると逆にお金を危険に晒すことになります。そのバランスをいかにうまく取るかが、マネーリテラシーです。マネーリテラシーを高めることは人生すべてにおいてお金で苦労しない生活を手に入れるためにとても重要なので、カチケンで公開している他の記事も参考にしながらぜひ、お金の勉強を意識してください。

5.まとめ

REITを活用した自分年金の作り方を解説してきましたが、いかがでしたか?年齢的に早く取り組むほど毎月の積立金が少なくても同じ効果が得られますし、同じ積立金を投じているのであれば年齢が若いほど大きな効果が得られます。つまり、「善は急げ」なのです。いきなりまとまったお金がなくても、まずはできることから始めてみましょう!