メニュー

メニュー 閉じる

閉じる

手軽で初心者向きだからこそ知っておきたい投資信託の真実

運用をプロに任せれば安全で、高い利回りが得られそうだというのが、投資信託です。投資信託を推奨するようなテレビ番組や雑誌の特殊、広告などを見ることはよくありますが、果たして投資信託はそこまで魅力的なものなのでしょうか。

なぜなら、その一方で「投資信託はぼったくり」という意見も多数あるからです。いったいどちらが正解なのか、大切なお金を預けるのに投資信託はふさわしいのか?そんな疑問が解決できないうちは、投資信託を購入しようという気にはなれませんよね。

そこで当記事では、投資信託がぼったくりだと言われる理由と実態について解説し、逆にぼったくりに遭わない投資信託はあるのかといった疑問にもお答えしたいと思います。

投資信託の購入をお考えの方は、ぜひこの記事の内容を踏まえた上で検討してください。

この記事の目次

1.「毎月分配型」にご用心!

最初に注意喚起しておきたいことがあります。それは、「毎月分配型」を謳っている投資信託の危険性です。「毎月定期的な収入が入る」と思い込んでいる方は、ぜひともこの解説を十分にご理解ください。

1-1.毎月分配型投資信託とは

投資家から集めたお金をファンドマネージャーが運用して、その利益を分配するのが投資信託です。毎月分配型とは、その分配金が毎月出るタイプのことです。

投資信託の人気ランキングを見ると「毎月分配型」と書かれているものが多く見られるので、常に人気の上位にあることは間違いありません。

1-2.日本人は毎月分配型が大好き

最近では少しその傾向が和らいでいる感がありますが、日本人はこの毎月分配型の投資信託が大好きです。かつて「グローバル・ソブリン・オープン」という大人気の投資信託がありましたが、これも毎月分配型でした。

投資信託で資産運用をしている人の多くが、「毎月の収入の足しにしたい」と考えていることが垣間見えますが、そのニーズに応えるのが毎月分配型です。

「ニーズを満たしているのだからいいじゃないか」と思われるかもしれませんが、ここに重大な落とし穴があります。それについては次章で詳しく解説しますが、投資信託の運用資産によっては毎月分配金を出せるはずがないものもあるので、かなり無理のある商品であることを押さえておいてください。

1-3.毎月分配型が常に人気上位を占める理由

毎月分配型の投資信託がこんなに人気を集めているのは、おそらく日本だけでしょう。そもそも海外にはそんなに頻繁に分配金を出している投資信託自体が少ないので、毎月分配型へのこだわりは日本人気質と言えるかもしれません。

しかし、毎月分配型が人気を集めている理由を挙げてみると、少々気がかりなものもあります。

- 本当に毎月分配型が好き

- 金融機関が勧めやすい

- 情弱(情報弱者)が買わされている

本当に好きなのであればとやかく言うつもりはありませんが、問題は2つ目と3つ目です。投資信託を推奨する論調は広く見られますが、誰がそれを言っているのかが問題です。

郵便局や銀行の窓口やATMに行った時に、そこで声を掛けられて投資信託を勧められたことはないでしょうか?これは一番ダメなパターンです。なぜなら、こういった窓口で勧めてくる投資信託のほぼ100%が「クソファンド」であり、おそらく毎月分配型です。

金融機関が勧めてくるのは優良ファンドではなく、「売りたいファンド」でしかないからです。どんな投資信託が「クソファンド」なのかは、後述していきます。

その延長線上にあるのが、情弱への投資信託販売です。マネーリテラシーがあまり高くない人は、投資信託が何で運用されているのか、どこから利益が出ているのか、どれだけ投資家に分配しているのかといったことにまで注目しません。それを良いことに、「買っておけば毎月収入がありますよ」と勧誘するのは、筆者に言わせるとかなり悪質だと思います。

2.「毎月分配型」を買ってはいけない理由

なぜ毎月分配型の投資信託には「クソファンド」が多いのでしょうか?なぜ買ってはいけないのでしょうか?その理由を解説します。

2-1.タコ足ファンドである

「タコ足ファンド」という言葉があります。タコは食べ物がなくて飢えてくると自分の足を食べる習性があるので、それにちなんだ言葉です。投資信託のタコ足ファンドとは、投資家から集めたお金を分配金に回している投資信託のことで、分配金が出ているからといって運用がうまくいっているわけではないということです。

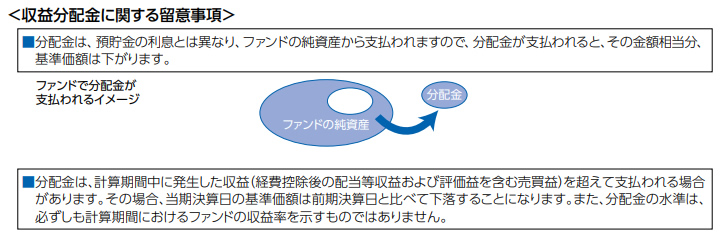

「そんなこと、本当にあるの?」と思われた方は、毎月分配型の投資信託の目論見書を見てみてください。以下のような表示がありませんか?

このように、はっきりと「ファンドの純資産から支払われる」と説明しています。ご丁寧にイメージ図までありますね。これがタコ足ファンドです。

このようにして支払われた分配金は特別分配金と呼ばれ、単に自分のお金が払い戻されているだけなので所得税の課税対象になりません。

2-2.基準価額が下がるだけでは済まない

それでも「自分のお金が戻ってくるだけなら損をしていない」と思われるかもしれません。しかし、残念ながらそうはいかないのです。

投資信託の価格は基準価額と呼ばれ、純資産残高を口数で割った金額になります。タコ足ファンドが純資産から分配金を支払うと純資産残高が少なくなるため、分配金収入が入った分だけ基準価額が下がります。

そしてこの手のタコ足ファンドは信託報酬といって手数料が高いものがほとんどなので、投資家は手数料の分だけ損をするというわけです。

2-3.手数料がぼったくり

先ほど信託報酬が高いと述べました。ここでひとつの基準として、投資信託の信託報酬は年額で0.5%を超えるものはぼったくりであると断定して良いでしょう。もし投資信託の運用がうまくいって2%程度の利回りが出たとして、信託報酬が1.5%もあったら投資家の取り分は0.5%になってしまいます。信託報酬が高いと、仮に利益が出ていても投資家にそれが分配されません。

後述しますが、海外には信託報酬が0.1%を下回っているものもあります。それが世界標準だとすると、日本のタコ足ファンドがいかに「クソファンド」であるかがお分かりいただけると思います。

2-4.分配金が支払われるたびに税金がかかる

毎月分配型の投資信託を買ってはいけない理由は、まだあります。それは、税金の問題です。ただでさえ利益が出ていなくてタコ足分配をしているような投資信託は論外ですが、仮に利益が出ていても信託報酬が高ければ投資家は儲かりませんし、さらにその分配金には税金がかかります。この税金は分配金が支払われるたびに源泉徴収されるので、分配の回数が多いほど税金負担が多くなってしまうのです。

本当に利益が上がっていて信託報酬が安く、納得のいく運用益が毎月支払われるような投資信託であれば税金を支払っても納得がいくというものですが、残念ながらそんな投資信託は針の穴ほどしかないのが実情です。

3.「毎月分配型」にも優良ファンドはある

ここまで毎月分配型の投資信託に対して辛口な話ばかりでしたが、すべての毎月分配型投資信託が「クソファンド」というわけではありません。毎月分配型に魅力を感じている方がそのニーズを満たしたい場合は、ここでご紹介するファンドを探してください。

3-1.ETFは制度上、タコ足ファンドにならない

投資信託の中には、証券取引所に上場している銘柄群があります。それをETFといいます。ETFはすべてインデックス型といって、何らかの市場の指数に連動するように運用されています。例えば日本の株式市場全体の騰落を知るために用いられている日経平均株価と連動するETFとして、「NEXT FUNDS 日経225連動型上場投信(1321)」があります。このETFは日経平均株価と連動しているので、この指数に登録されている225銘柄に投資をしているのと同じ効果が得られます。

このETFは上場しているだけあって上場基準をクリアしている必要があるため、タコ足ファンドのようないい加減な運用をしているものは対象になりません。しかも指数と連動しているため運用内容が明確になっており、投資信託での資産運用をお考えなのであれば、断然ETFをおすすめします。

東証には多くのETFが上場しており、年利数%程度で利回りが得られるものもたくさんあります。ETFは運用コストが低いため、信託報酬も0.5%未満のものがほとんどです。

ETFの中に毎月分配型はありませんが、多いものだと2ヶ月に1回の分配があるものはあります。投資信託で安定的な収益を目指すのであれば、ETFの中から選ぶようにしてください。

利回りの高さと分配回数の多さでカチケンがおすすめするのは、以下のETFです。

- 上場インデックスファンド新興国債券(1566)

- 上場インデックスファンド豪州リート(1555)

- NEXT FUNDS 日経平均高配当株50(1489)

これらはすべて信託報酬が0.5%未満で年間の分配回数が4回以上、分配金利回りは4%以上です。

3-2.海外のETFにも目を向けてみよう

ETFは日本だけのものではなく、海外にもたくさんの銘柄があります。カチケンとしてはアメリカのETFをおすすめしており、その中に高配当ETFと呼ばれるものがあるので、それだと毎月分配を実現できるものもあります。

アメリカの高配当ETFでは信託報酬が0.06%といった破格のものもありますし、毎月分配型でありながらタコ足ファンドではなく、信託報酬が0.5%を下回っているものがあります。

カチケンとしてのおすすめは、以下のETFです。それぞれワンポイントコメントもつけました。カッコ内は信託報酬、分配金利回りです。

- VYM(0.06%、3.55%) 高配当ETFの代表格、値崩れも少なく安定感抜群

- SPYD(0.07%、3.82%) 新興高配当ETF、コロナショックで値崩れしたため仕込みやすい

- PFF(0.46%、5.02%) 信託報酬は高いが毎月分配で高利回り

- QYLD(0.6%、11.92%) 信託報酬が0.5%を超えているもののきわめて高い分配金利回り

筆者が特に注目しているのは、QYLDです。こちらはナスダック100指数で運用するETFで、カバードコールという運用手法で高い分配金利回りを確保しています。カバードコールを非常に簡単に言い換えると「ナスダック100指数の値上がり分を現金化して分配」となります。半導体や生成AIのバブル的な値上がりでナスダック100指数は驚異的な上昇をしたので、それを分配金として出しているわけです。ナスダック市場の好調が続くと見るならば、利回りが高いのでおすすめです。

これら以外にもアメリカには魅力的なETFがたくさんあるので、ぜひこちらにも関心を持っていただければと思います。

3-3.複数のETFを組み合わせて「毎月分配型」を構築できる

日本国内のETFを活用すると、実質的な「毎月分配型」の仕組みを作ることができます。もちろんETFなのでタコ足ファンドではありませんし、4%程度の利回りが出ているのでかなり優秀な選択肢だと思います。

J-REITといって、東証に上場しているREIT(不動産投資信託)全体の値動きを指数化した「東証REIT指数」があります。この指数と連動するように運用しているETFが東証に上場しているのですが、このETFは年4回決算なので分配金が出るのは3ヶ月に1回です。

しかし面白いことに、東証REIT指数と連動するETFは3つ上場していて、それぞれ決算月が異なります。つまりこの3つを同時に持つことによって毎月分配金が出るようになるわけです。

その銘柄情報や運用の仕方については、カチケンに詳しい記事がありますので、ぜひそちらをご参照ください。

・「毎月3万円」の副収入をJ-REITで実現する方法と必要な資金、時間

4.ぼったくり投資信託を掴まされないための5ヶ条

最後に、ぼったくり投資信託で損をしてしまわないように、ぼったくりを回避する5ヶ条を伝授します。

4-1.銀行、郵便局で進められた投資信託はスルーすべし

1つ目は、最も重要です。銀行や郵便局で頼みもしないのに勧められる投資信託は100%ぼったくりだと決めつけて問題ありません。彼らはノルマのために勧めているだけで、顧客に儲けてもらおうとは全く思っていません。

なぜわざわざぼったくり投資信託を勧めるのか?その理由は簡単で、投資家からぼったくるからこそ手数料が稼げるわけで、販売した銀行や郵便局へのキックバックがあるからです。

これはとても重要なので、徹底するようにしてください。

4-2.運用成績を「再投資なし」で評価すべし

毎月分配型の投資信託のすべてが悪いわけではないので、検討すること自体を否定するつもりはありません。ただ、運用成績を必ず「再投資なし」で評価するようにしてください。

例えば、こちらを見てください。

これは「中華圏株式ファンド(毎月分配型)」という投資信託の運用成績グラフです。マネックス証券のサイトから引用しました。

注目していただきたいのは、「基準価額」と「分配金込・再投資後の基準価額」の違いです。オレンジ色の線は基準価額で、設定時から4分の1以下になってしまっているのが分かります。タコ足配当を毎月しているのですから、それは仕方ありません。しかし赤い線は上下しながら増えていますね。「増えているなら成績優秀」ということにはならず、これは単に分配金を再投資(つまり自分のお金をそのまま投資に戻す)しているので、本来の基準価額に上乗せされ、値上がりしているように見えるのです。

この投資信託自体の運用成績はオレンジ色の線なので、これが下向いているというのは、成績の良くない投資信託だということです。

4-3.信託報酬が1%以上は脊髄反射でスルーすべし

この記事では信託報酬の高さを何度も問題視してきました。信託報酬は運用を任せることの手数料ですが、信託報酬が高い投資信託ほど運用成績が悪いことが多く、二重のぼったくりです。

その基準は0.5%であると述べましたが、0.5%を超えていても運用成績が良いのであれば検討の価値はあるでしょう。しかし、さすがに1%を超えているものは脊髄反射でスルーで問題ありません。どんなに運用成績が良くても信託報酬が1%を超えている時点で投資家に儲けさせる気はないと思いましょう。

4-4.「特別分配金」の文言がないか探すべし

投資信託の目論見書に、「特別分配金」の文字がないかどうか探してみてください。この文字があるのは、タコ足ファンドです。筆者が知る限り、タコ足ファンドの中に優秀なものを見たことがないので、これも自動的にスルーでOKです。

4-5.「毎月分配型」以外の選択肢を重視すべし

やはり運用成績が良くても、毎月分配型は税金の面で不利になるので、できるだけ違う選択肢を検討することをおすすめします。筆者は先ほどご紹介したアメリカのPFFというETFを積立投資していますが、これは毎月分配型の中でも極めて稀な優良ファンドだと思います。

それ以外については検討をしたことすらないので、やはり毎月分配型は不利だと言わざるを得ません。

5.まとめ

毎月分配型の投資信託がぼったくりであるというセンセーショナルなメッセージを中心に、ぼったくり投資信託の恐ろしさについて解説しました。投資信託は長期的な視野で積み立てたり、保有することになることが多いので、ぼったくりに遭った場合のダメージも大きくなります。くれぐれも騙されることのないよう、優良な投資信託をしっかり選んでください。