メニュー

メニュー 閉じる

閉じる

「コロナ後」がいよいよ現実味、そろそろ本気で老後のこと考えませんか?

老後2,000万円問題が明るみに出たことで、自分の老後は大丈夫なのかと焦っている方は非常に多くいらっしゃいます。この不安を解消するには、本当に老後のために2,000万円用意する必要があるのかといったことや、各年代別の平均貯蓄額を知り、自分が今どの立ち位置にいるのか確認することが有効です。それができれば、今後どうすれば悠々自適な老後の生活を送ることができるかシミュレーションでき、勝ち組の老後を手に入れるための行動を起こすことが可能になります。

以上のことを踏まえてお金に困らない老後を手に入れるべく、老後に必要な資金のシミュレーションに必要な年代別の平均貯蓄額を知るとともに、老後資金を増やすための基礎知識も身に付けていきましょう。

この記事の目次

1.老後に必要な本当の資金

政府が公表した老後2,000万円問題は、「2,000万円」という言葉のインパクトが強く一人歩きしてしまっていますが、実は改めて2,000万円用意しなければいけないという意味ではありません。

それでは、老後2,000年問題とは実際はどういったもので、老後に必要な本当の資金がいくらなのか、再確認していきましょう。

1-1.老後2,000万円問題の本当の意味

金融庁の報告書によれば、夫65歳以上妻60歳以上の高齢夫婦無職世帯で必要になる老後の不足金は、平均余命を20年から30年と仮定すると1,320万円から1,980万円と算出できます。

詳細な計算方法については「「老後資金が2000万円不足する」の真実 | 悠々自適な勝ち組生活を手に入れる資産形成術」で詳細に解説しているので、ご覧いただくと老後2000万円問題に対する理解がさらに深まると考えられます。

【参考】「老後資金が2000万円不足する」の真実 | 悠々自適な勝ち組生活を手に入れる資産形成術

ただ、老後2000万円問題は今に始まったことではなく、今も昔も貯蓄や年金などで家計をまかなって暮らしている方が大半だということは頭の片隅に置いておいてください。

また、夫婦世帯や単身世帯によっても必要な老後資金は異なるため、まずはその金額と年代別の貯金額、そして自分の貯金の差額を知りましょう。

そうすれば「自分はこのままで大丈夫なのか」という現状と、安泰な老後を手に入れるために何をすべきなのかが詳細に確認でき、不安が解消されるとともに老後資金確保に向けた行動に移すことが可能になります。

1-2.夫婦世帯の老後資金

最初に、高齢夫婦世帯で必要になる老後資金を確認していきましょう。

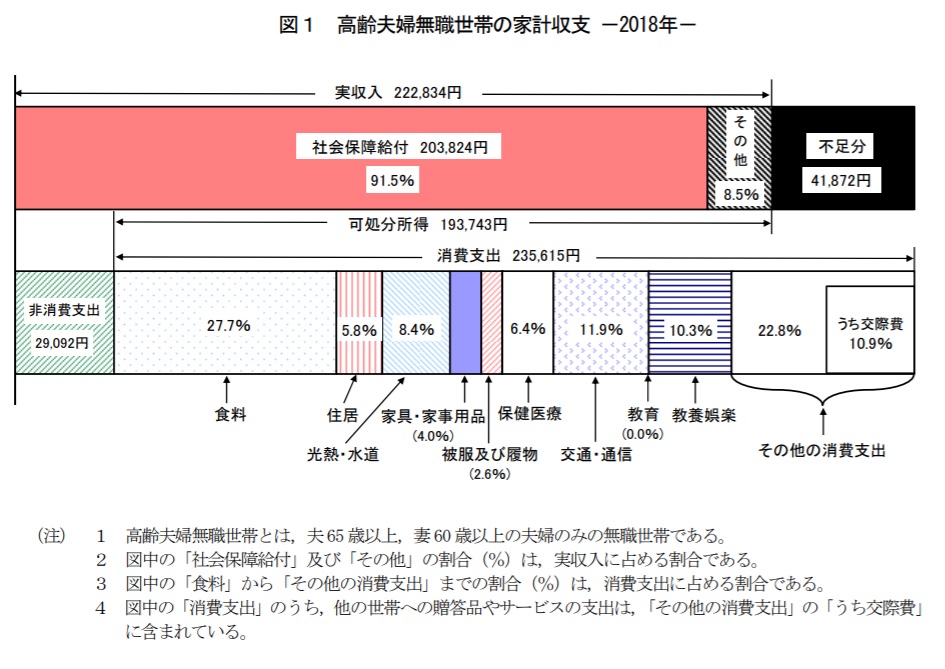

総務省が2018年に実施した家計調査年報によると、高齢夫婦の毎月の収入は平均で約22万3,000円であり、その内訳は20万円ほどが社会保障給付となっています。

しかし一方で毎月の支出は、食費や光熱費、保健医療費などを合わせて約26万5,000円と収入を上回っているため、差額の約4万2,000円を貯金などでまかなっていることになります。

【参考】総務省統計局 家計調査年報2018年「総世帯及び単身世帯の家計収支」

従って老後の余命を65歳から90歳の25年間と仮定すると、生活費を賄うだけで1,260万円の貯蓄は必要になるということになります。これに加えて介護費用や葬祭費用など諸々も必要になることを考慮すると、約2,660万円は必要になるといえます。

1-3.単身世帯の老後資金

次に、高齢単身世帯で必要となる老後資金を確認して見ましょう。

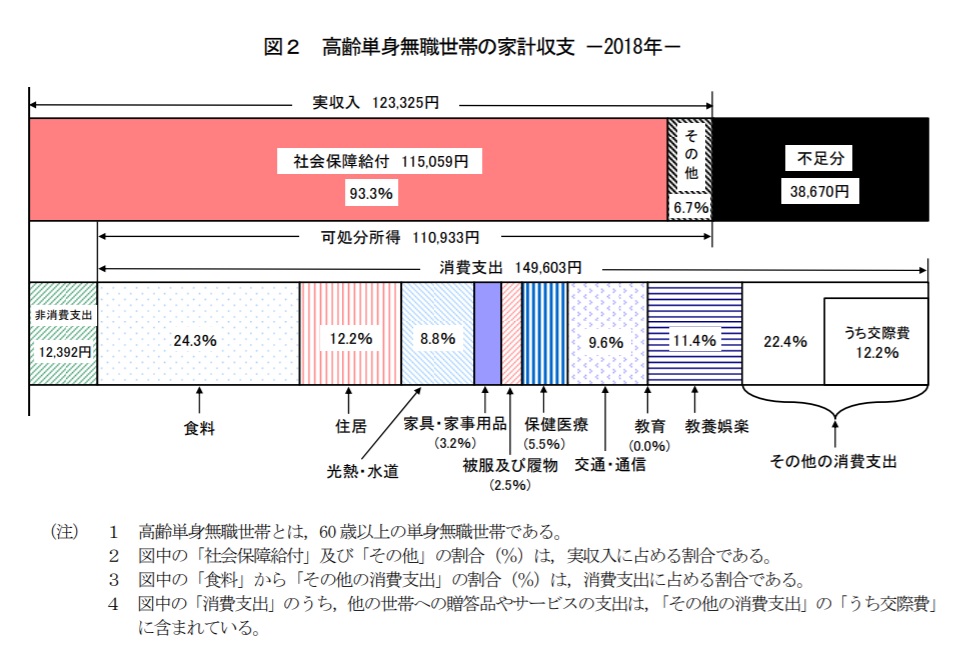

これについては総務省の2018年度家計調査年報によると、高齢単身世帯の平均収入は約12万3,000円であり、そのうち社会保障給付は約11万5,000円となっています。

それに対して月々の食費や光熱費などの生活費は約16万2,000円となっており、収入よりも約3万9,000円支出の方が多い計算となります。

【参考】総務省統計局 家計調査年報2018年「総世帯及び単身世帯の家計収支」

このことから高齢夫婦世帯と同じ条件で老後に必要な資金を算出すると、生活費だけでも1,170万円の貯蓄は必要であり、介護費用や葬祭費用など諸々を加味すると最低でも約1,870万円の老後資金は必要になるといえます。

1-4.老後が安泰かどうかは「本当に必要な老後資金と貯蓄額の差」による

ここまでに世帯別で必要になる老後資金を確認してきましたが、いかがでしょうか?

老後に必要な資金が数字として明らかになったことで、漠然とした不安が少しは和らいだでしょうか?

それでは、次章では世代別の平均貯蓄額を確認し、今のままでも老後は安泰なのか、それとも何らかの対策が必要なのかを明らかにしていきましょう。

2.同世代はどれほど貯めている?年代別平均貯蓄額

老後資金をどれほど用意すれば良いのかは、貯蓄額によって異なります。

また、自身と同世代の方は平均でどれほどの貯蓄額があり、自分は他の人と比べて将来安泰なのかそうでないのかも気になるのではないでしょうか?

自分の立ち位置を知っておくことは行動にも差が生じ、将来負け組になるのか勝ち組になるのかの分かれ道になる可能性も大きいことから、さっそく年代別平均貯蓄額を確認していきましょう。

2-1.年代別の平均貯蓄額

金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査](令和元年)」と「家計の金融行動に関する世論調査[二人以上世帯調査](令和元年)」によると、単身世帯と二人以上の世帯における年代別の平均貯蓄額は以下の通りとなっています。

【表① 世代別金融商品保有額の平均値(金融資産を保有していない世帯を含む)】

| 世帯主の年齢 | 単身世帯の平均貯蓄額 | 二人以上世帯の平均貯蓄額 |

| 20代 | 106万円 | 165万円 |

| 30代 | 359万円 | 529万円 |

| 40代 | 564万円 | 694万円 |

| 50代 | 926万円 | 1,194万円 |

| 60代 | 1,335万円 | 1,635万円 |

※預貯金に加えて保険や株式、投資信託なども含んだ結果です。

【参考】家計の金融行動に関する世論調査[単身世帯調査] 令和元年調査結果各種分類別データ

【参考】家計の金融行動に関する世論調査[二人以上世帯調査] 令和元年調査結果各種分類別データ

表①のデータと比べて、あなたの貯蓄額はいかがでしょうか?

思っていたより少なかったとしても、まだ焦る必要はありません。それはなぜかというと、気にするべき数値は平均値ではなく「中央値」だからです。

2-2.老後に必要な資金を積み立てるには「一般的な世帯の貯蓄額」を知ろう

実は先にご紹介した平均貯蓄額は、金融資産が数千万円や数億などといった一部の高所得者がつり上げている結果であるため、「みんなこんなに貯蓄しているのか」と焦る必要はありません。それよりも肌感覚に近い一般的な世帯の貯蓄額を知るなら、「中央値」を見るようにしましょう。

中央値とは、データを小さい順また大きい順に並べた時に真ん中に来る値を指します。データが偶数個であれば中央に近い2つの値の平均を取り、データが奇数個であれば並べた時に真ん中に位置する数値を取ります。

例えば、5人の貯蓄額が100万円、120万円、150万円、200万円、1,000万円だったとします。この場合、単に平均値をとると貯蓄額の平均は314万円になります。これは貯蓄額1,000万円の世帯がつり上げているだけで、実情とはかけ離れた結果であることが分かります。

一方で、中央値は3番目に貯蓄額が多い150万円を基準と考えるため、実情とはそこまでかけ離れていない結果となります。

以上のことを踏まえて、次に年代別の平均貯蓄額の中央値を確認してみましょう。

2-3. 年代別の平均貯蓄額の中央値

年代別の平均貯蓄額の中央値も、年代別の平均貯蓄額と同様に金融広報中央委員会の資料で確認できます。

【表② 世代別金融商品保有額の中央値(金融資産を保有していない世帯を含む)】

| 世帯主の年齢 | 単身世帯の貯蓄額の

中央値 |

二人以上世帯の貯蓄額の

中央値 |

| 20代 | 5万円 | 71万円 |

| 30代 | 77万円 | 240万円 |

| 40代 | 50万円 | 365万円 |

| 50代 | 54万円 | 600万円 |

| 60代 | 300万円 | 650万円 |

※預貯金に加えて保険や株式、投資信託なども含んだ結果です。

【参考】家計の金融行動に関する世論調査[単身世帯調査] 令和元年調査結果

【参考】家計の金融行動に関する世論調査[二人以上世帯調査] 令和元年調査結果

表②の結果を見て、表①の結果と大きく違うことに驚いた方もいらっしゃると思いますが、中央値こそが現実的な世代別の貯蓄額であることがお分かりいただけるでしょう。

また、表②の中央値より貯蓄額が少ない方はもちろん、貯蓄額が中央値に近い方も相当頑張らないと、老後を安泰に過ごすことは難しいことも明らかです。

しかしだからといって、「自分の老後は大変そうだ」と肩を落とすことはありません。老後貧乏から脱出するためにすぐに行動を開始すれば、裕福な老後を手に入れることは可能です。次章からは、そのための知識をお教えします。

3.老後資金を増やすための基礎知識

たとえ貯蓄額が少なくても、早期に行動してお金を増やせば勝ち組になるチャンスはあります。

そのためのカチケンであり、本記事をお読みいただいている方だけに老後資金を増やすための基礎知識をお教えしますので、しっかり学んでいきましょう。

3-1.老後も労働を続けるのは現実的ではない

人生100年時代といわれるだけあって日本人の寿命は伸びている傾向にあり、65歳以上も雇用保険を適用するなど雇用条件は変化していますが、体力の問題や目まぐるしい技術の変化、それに合わせて知識や技術を身に付けていくキャパシティの問題を考えると、老後も働き続けることには限界があります。

このことから、老後に足りない資金は働いて補えば良いというのは現実的ではなく、早いうちから貯蓄をしておくか「労働以外」の収入源を確保しておく必要があります。

3-2.支出を見直す

今の貯蓄額が先にご紹介した年代別の貯蓄額の中央値に届いていないなら、無駄遣いをしている可能性が高いといえます。浪費癖を直さないと、たとえ収入が増えたとしてもその分支出も増えてしまい、資産を大きくするのは困難なので、現段階の支出を見直してみましょう。

例えば、毎日なんとなくコンビニでコーヒーやお菓子を買ってはいないでしょうか?100円のコーヒーも毎日買えば約3,000円の出費であり、1年も続けば1,2000円の浪費です。

コーヒーだけでもこの浪費なのですから、毎日の衝動買いや無駄遣いを見直すと、結構な額になることが珍しくありません。

特に、ボーナスで補填していた分の旅行や趣味、服や嗜好品への支出は要注意です。

ボーナスは老後の生活資金になるうえに、しっかりと貯蓄できている方は無駄遣いしないことを徹底している傾向があり、ボーナスに頼らずに日々の趣味やちょっとした旅行も十分楽しめている方が大勢いらっしゃいます。

その一方で、旅行などの楽しみだけでなく借金の返済をボーナスに頼っている方などは、その分だけ老後資金が足りなくなるため、老後は余裕のない切り詰めた生活をするか、働かなければならない可能性があります。

勝ち組になりたいならば、まずは収支の流れを把握して支出を減らす努力をしましょう。

3-3.堅実な投資をする

日本国内には、投資と聞くとギャンブルのようなものだろうだとアレルギー反応を起こす方が大勢いらっしゃいます。それは投資の知識が全くない状態であることに加えて、無謀な投資をする方が圧倒的に多いからです。

資産運用にはお金を増やすこと、つまり投資が非常に重要ですが、堅実な投資をすることが不可欠です。多くの投資初心者がハマってしまっているギャンブルのような投資にならないためにも、堅実な投資に欠かせない知識を解説します。

3-3-1.短期間で大きく利益を得ようとしない

投資による資産運用は、時間をかけてお金を大きく増やしていくものです。そのため数千万円や数億円という資産を持っている方は、数年から10年以上コツコツと投資を続けてきた方が非常に多くいらっしゃいます。

また、ハイリターンな投資は総じてハイリスクが付きものです。それを考慮せずに短期間で大きな利益を得ようとする方は多く、経験者やプロならまずやらないような無茶な投資をしてしまい、利益を得るどころか大きな損失を被って投資の世界から退場せざるを得なくなるケースが後を絶ちません。

本気で老後の生活に困らない勝ち組になりたいなら、資産が一気に吹っ飛ぶような無謀な投資をするのではなく、ある程度無くなっても問題ない余剰の資金を使い、コツコツと利益を積み上げていくことが賢明です。

3-3-2.投資の基礎知識を身に付ける

「短期間で大きく利益を得ようとしない」につながりますが、投資には基礎的な知識から市場分析まで幅広い知識が必要になるうえに、コンスタントに利益を出せるようになるまでにいくらか経験を積む必要があるため、継続して学ぶことが不可欠です。

それを面倒に感じて楽をしようとする方は、よくある投資詐欺のターゲットになりやすい傾向があります。投資は運や勘に頼るものでもなければ、楽をして大金が手に入るものでもなく、継続して努力できる方ほど報われやすいものです。

このことを理解しておくことと、投資の基礎知識を身に付けておけば、増加傾向にあるInstagramやTwitterといったSNS経由の投資詐欺被害にも遭いにくくなります。

3-3-3.少額投資から始めてコツを掴む

投資には様々な種類があるとともに、投資家によって利益を出しやすい手法は異なります。そのため「これが100%正解だ」という方法はなく、投資で利益を積み重ねるためには自分なりにコツを掴む必要があります。

このことから、投資家として未熟な初心者のうちは最初から大きな資金を投じるよりも、少額投資から始めることを強く推奨します。

そうしてまずはお金を動かす感覚を知り、どうすれば利益を生み出せるか練習することで、リスクを抑えながら投資の腕を磨いていくことが可能になります。

3-3-4.焦らず時間をかけて利益を積み上げよう

投資は知識と経験を積み上げていくほど投資家としてのレベルを上げていけるため、努力を続けられる人ほど報われやすい世界だといえます。

どんなに大きな資産を持っている資産家でも最初は初心者であり、資産を数千万円や数億円にまで膨らませるまでに10年以上もの時間を費やした方は珍しくないため、早くお金を増やそうと焦る必要はありません。じっくり時間をかけてコツコツと投資を続ければ、結果的に勝ち組になるチャンスが巡ってきます。

4.勝ち組になるための厳選投資

それではここからはいよいよ、老後に悠々自適な生活を送る勝ち組なるための投資を厳選してご紹介していきます。

4-1.投資初心者向きの厳選投資2選

初めて投資をする方は、資金を投じることで労働せずにお金が得られる感覚を知ることが大切です。そこで最初は以下に解説する、初心者向きの厳選投資を検討してみてください。

4-1-1.個人向け国債

個人向け国債は国が発行している債券で、証券会社や銀行から申し込めば購入できます。購入手数料は無料で元本保証1万円という少額から始められるうえに、株式投資や不動産投資のような専門知識も物件管理などの面倒な作業もいらないので、投資初心者の方でも始めやすいと考えられます。

ただし貯金が全くない状態から老後資金を作り出すには、年齢によってはかなり厳しいため他の投資を推奨します。

4-1-2.個人年金保険

個人年金保険は、保険会社に保険料を積み立てて自分で年金を作る金融商品です。投資というよりも貯蓄型となりますが、自分で貯蓄することが苦手な方は自動引き落としで積み立てるようにしておけば、老後資金を確保できます。

ただし、途中解約すると元本割れする可能性があるので注意が必要です。また、個人向け国債と同様に貯金が全くない状態から老後資金を十分作るのは、年齢によっては難しい可能性があります。

そのため、個人年金保険は複数ある財源のうちの1つとしておいて、本格的な投資は次に解説する積立投資を検討すると良いでしょう。

4-2.本気で資産運用するなら検討したい積立投資

老後資金を作るために本気で資産運用するならば、比較的利回りの良い投資をすることが非常に重要です。詳細は「老後の勝ち組|毎月5万円積立&運用で「毎月5万円」の自分年金を作る方法」で解説しているので、そちらをご覧いただければすぐにでも実践に移ることが可能です。

そのためここでは、参考ページで解説している年利3%以上の運用方法3選を簡単にご紹介します。

【参考】老後の勝ち組|毎月5万円積立&運用で「毎月5万円」の自分年金を作る方法

4-2-1.J-REIT積立

J-REIT積立は不動産投資信託のことで、投資信託の運営元が投資家達から集めた資金で不動産を購入し、賃貸などでできた利益から不動産運営に必要な経費を引いた利益を分配します。

リーマンショックやコロナ騒動によって株式市場や為替市場が大きな影響を受けた一方で、不動産市場はそれほど大きな影響を受けていない堅調ぶりをみせたうえに3.5%以上という高い配当利回りが得らえるため、比較的安定した投資先としてかなり有力です。

4-2-2.米国ETF積立

米国ETF積立は、日本株よりも圧倒的に成長力の高い米国株を投資先とする投資信託です。

コロナ騒動前は株価の最高値を何度も更新するほどの上昇率を誇っていたため、経済活動が再開するとともに新型コロナに対応した生活スタイルが確立されていくのに伴って、米国株が再び大きく成長していく可能性は十分あり得ます。

働く人口や若年層の厚みを考慮しても、日本株よりも米国株に投資する米国ETF積立は有望だと推測できます。

4-2-3.FXスワップ投資

FXは外貨の売買で利益を得る投資で、「売った、買った」を繰り返すFXトレードは運任せで行うとギャンブル性が高くなって大損になるリスクがあるため、老後資金を作るには不向きだといえます。

そこでカチケンがおすすめするのは、スワップ狙いのFX投資です。

FXは金利の異なる外貨同士の差を調整するため、スワップという利息のようなものが受け取れる仕組みがあります。日本円は超低金利であるため、円を売って金利の高い通貨を長期間保有すれば、その間はスワップを受け取り続けることができます。

ただし、スワップ狙いでも通貨レートの変動によって損失を被ってしまうリスクはあるため、余裕のある資金繰りで投資する厳格な資金管理や、保有している通貨の金融政策などの情報に網を張っておく必要があります。

このように、FXスワップ投資には様々なノウハウが大切になるので、カチケンも実践している以下の積立計画をご参照ください。

【参考】目指せ10年で1,000万円オーバー!毎週1万円の積立投資で達成する方法

5.まとめ

老後2000万円問題が浮上してから「自分は大丈夫だろうか」と不安になる方が後を絶ちませんが、まずは平均的な貯蓄額と自分の貯蓄額を比較して、自分の状態を見える化しましょう。そうすれば老後資金確保のためにやるべきことが明確になり、行動に移すことで不安を解消できるとともに、お金に困らない老後も手に入りやすくなります。

日々の収支の見直しなど、まずはできることから始めてみましょう!